企業型確定拠出年金(DC)サービス

従業員100名からの企業向け

企業型確定拠出年金(DC)サービス

確定拠出年金運営管理機関:登録番号789

導入後のサポートもお任せ下さい!

新規導入企業向け

退職金制度の確立

福利厚生の充実

中立な立場でサポート

導入済み企業向け

制度の再活性化

運営コストの見直し

投資教育の継続実施

導入後のサポートもお任せ下さい!

企業型確定拠出年金でよくある悩み

FOCの企業型確定拠出年金(DC)

サービスとは

他社との違い

導入までのスケジュール

企業のメリット

企業型確定拠出年金 FAQ

| 給与として受け取り | 確定拠出年金で拠出 | |

| 額面給与 (年) | 4,200,000円 | 3,840,000円 |

| 確定拠出年金(年) | 0円 | 360,000円 |

| 社会保険 | 655,632円 | 583,104円 |

| 所得税 | 91,000円 | 80,000円 |

| 住民税 (10%) | 180,800円 | 159,200円 |

| 軽減効果 | - | ▲105,128円 |

| 現行の企業負担額(年額) | 制度導入後の 企業負担額(年額) | |

| 社会保険料 | 68,083,200円 | 60,614,400円 |

| 軽減効果 | - | ▲7,468,800円 |

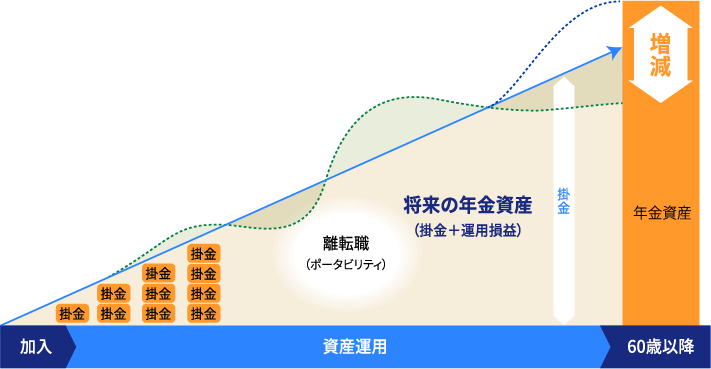

企業型確定拠出年金(DC)とは

企業型確定拠出年金(DC)のしくみ

企業型確定拠出年金(DC)のメリットデメリット

企業型確定拠出年金 ブログ

担当よりご挨拶

弊社は確定拠出年金制度における運営管理機関として、「確定拠出年金における運用の方法の選定及び加入者等に対する提示並びに 当該運用の方法に係る情報の提供業務」については以下に掲げる方針を順守し、当該業務を行っていくことを心掛けてまいります。