湯瀬 良子

DC運用・ブログ担当

金融機関での経験を活かし、2018年にFOCのDC部門に立上げメンバーとして入社。現在は、DCの制度設計・保全運用・投資教育までの一連の流れを担当するとともに、ブログ記事の執筆にも取り組む。「FOCでは少し異色なサービスですが、DC制度についてわかりやすくお伝えします!」

powered by FOC

MENU

(2021年6月3日更新)

かつては終身雇用制の企業が多く、定年退職の際に多くの退職金を受け取ることができました。また、国から支給される年金も老後の生活を支えるのに十分な額が支払われていました。

しかし最近では、多様な働き方が浸透し、転職や独立など新たな働き方が可能になったことや、少子高齢化で公的年金の受給額が減少する可能性が取り沙汰されるなど、自助努力による老後資産形成の必要性が高まってきています。

そこで、資産形成の手段としても有効な確定拠出年金制度とはどういうものか、その仕組みと役割について見てみましょう。

この記事の目次

確定拠出年金とは確定拠出年金法に基づいて実施される年金制度で、基本的には毎月掛金を積み立てて、加入者本人が運用する商品を決め、原則60歳以降に運用した資産(給付額)を受け取る制度のことです。

国民年金や厚生年金に加えて自分で自分の年金を作れるため、老後資金に不安がある人には特に重要です。給付額は運用実績によって変動し、60歳時点の通算加入者等期間に応じて、受給開始年齢が61歳以上に引き上げられます。

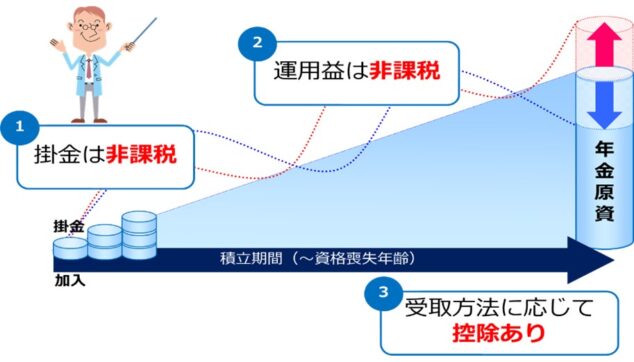

また、税制優遇が大きい制度としても知られています。以下のイメージ図をご覧ください。

<税制優遇>

掛金と運用益は非課税

年金として受け取る場合は公的年金控除適用

一時金として受け取る場合は退職所得控除適用

なお、受け取り方法は規約等により異なりますが、概ね以下のいずれかを選択します。

①年金として5年以上20年以下で受け取る(終身年金を選択できる場合もある)

②退職金のように一時金として一括で受け取る

③年金と一時金の組み合わせで受け取る

また、運用中に一定の障害状態になった場合には、公的年金と同様に非課税で受け取ることができますし、加入者が死亡した場合は遺族が一時金として受け取ることになり、万一の備えとしても利用できる制度です。

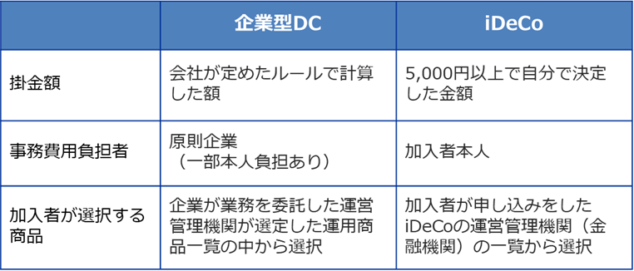

制度としては、企業が主体の企業型確定拠出年金(企業型DC)と、個人が主体の個人型確定拠出年金(iDeCo)の2種類にわけられます。

企業型DCとiDeCoの大きな違いは、掛金額・事務費用負担・選択できる商品についてです。簡単にまとめると以下のようになります。

さらに、企業型DCは資産運用の概要や商品選択の考え方に関して、企業が企画したセミナーに参加してレクチャーしてもらえるなどの点で、iDeCoで運用する場合との違いがあります。

・企業型DCの概要

企業型DCは、原則として所属する企業が毎月一定額の掛金を拠出し、加入者(従業員)が自分の考えで運用できる企業年金制度です。確定拠出年金制度を導入している企業の従業員のみが加入できるため、公務員や自営業者、専業主婦(夫)などは加入できません。

また、拠出額だけが決まっていて、運用成果によって受取額が変わる仕組みの「確定拠出型」の制度です。拠出額には法令上の拠出限度額があり、以下の通り上限が決まっています。(単位は月額)

① 厚生年金基金等の確定給付型の年金を実施していない=55,000円

② ①の場合で規約において個人型年金への加入を認めている=35,000円

③ 厚生年金基金等の確定給付型の年金を実施している=27,500円

④ ③の場合で規約において個人型年金への加入を認めている=15,500円

なお、企業型DCでは、2012年1月の法改正により、企業が拠出した掛金に加入者自身の資金を上乗せして一体運用できる「マッチング拠出」が可能になりました。

(マッチング拠出の詳細はこちら)

マッチング拠出で拠出する加入者の掛金は、iDeCoの加入者掛金と同じく全額所得控除の対象になります。

・企業型DCのメリット

企業型DCのメリットとしては、以下のような点が挙げられます。

<企業側のメリット>

・退職給付債務がないため、財務体質の強化につながる

・企業型DC導入企業として、採用力の強化につながる

・資産は従業員ごとに専用口座で管理されるため、企業側での管理が不要

<従業員側のメリット>

・運用益が非課税であり、受け取る金額についても各種控除の対象となるなど、各種税制優遇がある

・加入者自身の判断で運用方針を決めることができるため、運用成績がよければ受け取る年金額が増える可能性がある

・資産状況をリアルタイムに把握できる

・事務費用が原則会社負担

・企業が企画する投資教育に参加できるため、運用に関する知識が身につく

・転職や独立などによって離職する際、DCで運用している年金資産を持ち運び、転職先の企業型DCやiDeCoで引き続き運用が可能なため、しっかりと老後の資産形成を行える

・企業型DCのデメリット

企業型確定拠出年金のデメリットとしては、以下のような点が挙げられます。

<企業側のデメリット>

・事務費用の負担が発生する

・加入者に対して、継続的に投資教育を行う必要がある

<従業員側のデメリット>

・将来の年金額が確定していないため、運用成績が悪いと資産が目減りする可能性がある

・自分で運用しているという意識が薄い場合には、運用をうまくできずに元本割れしてしまう可能性もある

・年金資産は、原則60歳まで引き出すことができないため、原則として途中解約ができない

・通算加入者等期間に応じて受給できる年齢が引き上がる場合がある

・自分の会社が企業型DCを導入していない場合は加入ができない

・iDeCoの概要

企業が主体となって実施する企業型DCと異なり、国民年金基金連合会が主体となって実施する制度です。自営業者(国民年金第1号被保険者)、会社員(公務員含む・同第2号被保険者)、専業主婦(夫)等(同第3号被保険者)など、国民年金保険料を納めている国民は原則全員が利用できる年金制度です。

個人型確定拠出年金は、愛称を「iDeCo(イデコ)」といい、より豊かな老後生活をおくるための資産形成のひとつとして始められた制度です。加入者が企業型DCを導入する企業に転職・就職した場合、iDeCoの資産を転職先の企業型DCに移換できます。

iDeCoの掛金は所得控除の対象で税金がかからないことや、企業型DCと同様に運用益非課税・受給時の控除適用等、税制上のメリットがあることでも知られています。

企業型DC同様、拠出額には以下の通り限度があります。(単位は月額)

①自営業者等=68,000円(国民年金基金との合算)

②厚生年金保険の被保険者で厚生年金基金等の他の企業年金を実施している=12,000円

③厚生年金保険の被保険者で他の企業年金を実施していない企業型DCの加入者=20,000円

④厚生年金保険の被保険者で他の企業年金を実施している企業型DCの加入者=12,000円

⑤厚生年金保険の被保険者で企業型DCや他の企業年金を実施していない=23,000円

⑥公務員=12,000円

⑦専業主婦(夫)等=23,000円

ちなみに、③・④については企業型年金規約に「個人型年金同時加入可能」と定められている場合のみiDeCoに同時加入できますが、2022年10月からはこの定めが必要なくなることから、更にiDeCoへの加入者が増加することが見込まれています。

・iDeCoのメリット

iDeCoの最大のメリットは、掛金の税制優遇です。(運用益非課税等は企業型DCも同様)

<税制優遇>

・掛金は全額所得控除の対象(ただし、課税所得がない場合、所得控除対象外)

・運用益も315%(復興特別税含む)の税金が非課税

・年金として受け取る場合は「公的年金等控除」の対象

・一時金として受け取る場合は「退職所得控除」の対象

<その他のメリット>

・自分の判断で掛金の拠出を停止し、運用だけを行う「運用指図者」に変更可能

・掛金額は月々5,000円から1,000円単位で選択できるため、資金に余裕がない人でも気軽に始められる

・自分の好みの金融機関(運営管理機関)を選べる

金融機関(運営管理機関)は証券会社や銀行などですが、それぞれ手数料や商品の品揃えに差がありますので、どこを選ぶかが運用を続けていくうえでの大きなポイントです。

・iDeCoのデメリット

iDeCoのデメリットとしては、企業型DCと同様のものも多くあります。

<企業型DCと同様のデメリット>

・資産の運用は加入者自身の責任で行われ、受け取る額は運用成績により変動

・老後の資産形成を目的とした年金制度であるため、原則60歳になるまで資産を引き出せない

・通算加入者等期間に応じて受給できる年齢が引き上がる場合がある

<iDeCo独自のデメリット>

・自分自身で投資の知識や経験を獲得する必要がある

・専業主婦(夫)はもともと所得がないためiDeCoの掛金については所得控除が適用されない

・運営管理機関(金融機関)に支払う事務手数料が自己負担のため、運用成績が悪いと企業型DCよりも資産が目減りする可能性が大きい

事務手数料は金融機関によって大きく異なりますが、年額2,000円~7,500円ほど必要です。

「運用指図者」の方が、掛金を拠出せずに元本確保型商品のみで運用している場合、現在の利率では年間の手数料は利息だけではまかなえません。このため、資産が目減りしていくことに繋がってしまいます。

このように税制優遇制度はありますが、金融機関によっては手数料が高く、将来的に受け取る金額が少なくなるリスクもありますので、iDeCoに申し込むときにはしっかりとした下調べが必要です。

ここで、基本的な日本の年金制度にも触れておきましょう。

日本の年金制度は大きく分けて国が管理する「公的年金」、企業が独自に設けている「企業年金」、国民自身が管理する「個人年金」の3種類があります。

さらに細かくわけると、公的年金は「国民年金」と「厚生年金」に分けられます。

また、企業年金には、「厚生年金基金」「確定給付企業年金」「企業型確定拠出年金」「中小企業退職金共済制度」「特定退職金共済制度」があり、企業独自に自社年金等を準備している場合もあります。

そして、「個人年金」には、「個人型確定拠出年金」「国民年金基金」「農業者年金」「個人年金商品」「財形年金」などがあります。

なお、公的年金制度および確定拠出年金以外の企業年金等についての概要は次の通りですので、こちらも確認してみてください。

・国民年金

公的年金の一種。自営業者、学生、会社員・公務員、専業主婦など、日本に住んでいる20歳以上60歳未満のすべての人に加入義務がある。国民すべてが対象のため、基礎年金ともいう。支給開始年齢は原則65歳だが、繰り上げ受給・繰り下げ受給を選択できる。納付額は立場によらず定額で、支給額は納付した期間に応じて変化する。

・厚生年金保険

公的年金の一種。法人、及び、農林漁業、サービス業を除く常時5人以上の従業員を使用する個人事業所が対象。保険料は給与額によって累進する。実際の納付は勤務先事業主との折半。支給開始年齢は原則65歳で、老齢基礎年金に上乗せして受給できる。

・厚生年金基金

企業が設立した厚生年金基金を、国の厚生年金の一部とあわせて運用する形の企業年金制度。本来、国が運営する厚生年金保険の一部分を国に代わって行う「代行部分」と、厚生年金基金の「独自部分」にわけられる。厚生年金保険法の改正により、平成26年(2014)年4月1日以降の厚生年金基金の新設は認められなくなった。

・確定給付企業年金(規約型と基金型)

新しい企業年金制度として始まったもので、企業内の規定により、受け取れる額があらかじめ約束されている「確定給付型」の年金。通称DB。金融機関が資金の管理・運用・給付を代行する「規約型」、企業年金基金という法人を設立し制度を運営する「基金型」の2種類がある。確定給付企業年金は運営コストが高く、また、制度を健全に維持するための基準を満たすためには一定規模以上の企業でなければ導入が難しくなっている。

・中小企業退職金共済

独自に退職金制度を設けることが難しい中小企業用の「中小企業退職金共済法」に基づいた退職金共済制度。会社側の事務負担を軽減するため、定額の掛金を納付すればよく、独立行政法人勤労者退職金共済機構が運用・給付を一貫して代行する仕組み。

・特定退職金共済

中小企業で働く従業員を対象に「所得税法」に基づいて創設された退職金制度。共済に加入すると退職金の保全措置を講じたことになり、「賃金の支払の確保等に関する法律」の適法事業所となる。事業主が負担する掛金は全額損金または必要経費に計上でき、従業員の給与所得にもならない。中小企業退職金共済制度との重複加入も可能。運用は生命保険会社に委託している。

・自社年金

企業独自の年金制度。企業が独自に積み立てをし、管理を行い、年金給付をしていく制度。法律に基づいていないため、規制にしばられることなく自由に運営や制度設計が可能。その半面、法律に認められた優遇措置は受けられない。

現在は、手数料の負担が少なく商品が豊富なネット証券が主流となっています。

2021年以降は、申込手続きもネットでできることも魅力の一つになっているのかもしれません。

●SBI証券

「セレクトプラン(投資信託36本)」と「オリジナルプラン(投資信託37本)」からコースを選択できる。ほとんどの投資対象で信託報酬が“最安”のインデックス型投信が揃えられており、バリエーションも豊富。

●楽天証券

投資信託のラインナップは31本。信託報酬の低いインデックス型投信が揃っている。

●松井証券

2020年10月に商品を大幅拡充し、投資信託39本と業界最多水準。

以下、サイトで取引金融機関の比較ができますので参考してください。

iDeCoナビ 運営:特定非営利活動法人 確定拠出年金教育協会

https://www.dcnenkin.jp/search/

記事の参考URL

厚生労働省 公的年金制度の概要

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/zaisei01/

厚生労働省 公的年金制度の仕組み

https://www.mhlw.go.jp/nenkinkenshou/structure/index.html

厚生労働省 私的年金制度の概要

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kigyounenkin.html

厚生労働省 確定拠出年金制度の概要

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/gaiyou.html

日本年金機構 公的年金の種類と加入する制度

http://www.nenkin.go.jp/service/seidozenpan/shurui-seido/20140710.html

iDeCo公式サイト

https://www.ideco-koushiki.jp/

独立行政法人勤労者退職金共済機構 中小企業退職金共済事業本部

http://chutaikyo.taisyokukin.go.jp/

一般財団法人 全国中小企業共済財団(パンフレット)

https://www.zenkyosai.or.jp/pdf/S6.pdf

企業型DCに関するよくある質問はコチラ☟

FOCのDCサービスは、企業と従業員の双方にとって、本当に有用なDC制度の導入を支援するサービスです。さらに、導入前の書類整備から導入後の継続教育までをトータルサポートする、ベストパートナーを目指しています。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

湯瀬 良子

DC運用・ブログ担当

金融機関での経験を活かし、2018年にFOCのDC部門に立上げメンバーとして入社。現在は、DCの制度設計・保全運用・投資教育までの一連の流れを担当するとともに、ブログ記事の執筆にも取り組む。「FOCでは少し異色なサービスですが、DC制度についてわかりやすくお伝えします!」

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE