株式会社アドライト

イノベーション創造におけるコンサルティング及びインキュベーションを行う。 海外6か国、20機関以上のアクセラレーターやインキュベーターとも提携し、現地での共催イベントやマッチングを積極的に展開。これら国内外の最先端スタートアップの技術・ノウハウ・マインドをビルトインし、大手企業のオープンイノベーションにおいて一気通貫での事業化支援を得意とする。 主要な国立・私立大学との産学連携プロジェクトの支援実績も豊富。

powered by FOC

MENU

IASB(国際会計基準審議会)は、2016年1月にリース会計の新基準であるIFRS16号「リース」を公表しました。IFRS16号の適用開始は2019年1月以降に開始する事業年度からであり、一般的な3月決算の会社では2020年3月期から適用開始となります。

収益認識を始めとして、近年IASBは次々と大型の会計基準を公表しており、一連の大型改訂の中の一つになります。アメリカにおいてもIFRSと基本的な考え方を共有する新リース会計基準が公表されており、このような流れを受けて、今後の日本基準への影響も注目されています。

したがって、IFRSを採用する企業のみでなく、日本基準を適用する企業においても、今後の日本基準の動向を理解する上で、IFRS16号について理解しておくことは有用です。

本稿では、間もなく迎えるIFRS16号の適用に向けて、適切に対応ができているか適用に当たってのポイントを簡単に述べていきます。

この記事の目次

IFRS16号への対応を考える前に、そもそもIFRS16号の適用によって、何が変わるのか理解しておく必要があります。変更の概要としては下記のとおりです。

なお、従来の会計基準は、日本基準との間で大きな差異は無いということは補足として述べておきます。

従来、リース資産の所有に伴うリスク及び経済価値のほとんど全てが実質的に借手に移転するか否か、つまり借手が原資産を購入したのと類似した経済効果をもたらすような取引はファイナンスリースに分類され、リース資産およびリース負債を認識(オンバランス処理)することとされていました。一方、ファイナンスリースの要件を満たさないリース取引については、オペレーティングリースに分類され、リース資産およびリース負債を認識することなく、賃貸借取引として費用処理(オフバランス処理)されていました。

上記に対し、IFRS16号では「使用権モデル」という考え方を採用しています。リース物件に対する使用権に焦点を当てる考え方を採用した結果、借手はリース取引をファイナンスリースとオペレーティングリースに分類せず、原則として全てのリースについて使用権資産およびリース負債を認識することとなりました。つまりオンバランス処理する範囲が拡大することになります。

オンバランス処理する範囲が拡大することにより、財政状態に対する影響として、総資産および総負債が大きくなります。またリース期間を通した費用総額は変わらないものの、支払利息はリース負債残高が大きいリース期間当初に大きく発生することから、各期の経営成績の見え方も変わってくることを認識しておいた方が良いでしょう。

貸手については、従来の考え方を踏襲しており、IFRS16号適用による影響はほとんどありません。上記のとおり、従来の会計基準と日本基準は大きな差異が無いため、日本基準とIFRS16号についても大きな差異は無いと言えます。

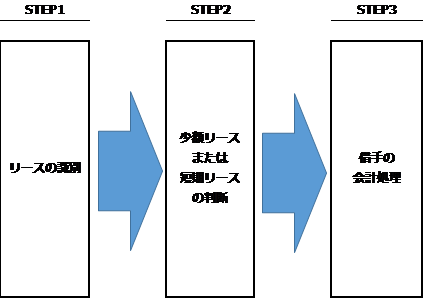

ここまでIFRS16号の概要を説明しました。実際に適用する上で、どのように対応しなければならないのでしょうか。以下では、影響が想定される借手について、実際に適用する上でのステップを整理するとともに各ステップにおけるポイントについて述べていきます。なお、本稿においては、IFRS16号の詳細を網羅的に述べることはせず、ポイントについてだけ述べることとします。

まずはどのような取引が、IFRS16号におけるリースであるか、またはリースを含んだものであるかどうか識別する必要があります。

契約の形態を問わず、会計基準上のリースに該当するか否かで判断するという点では従前の会計基準でも同様です。リースの判定自体は従前の会計基準でも求められていましたが、IFRS16号においては判定要件の精緻化が図られています。あくまで概要としては下記のとおりですが、精緻に要件が定められており、IFRS16号に基づく判断結果は、現行の会計基準に基づく識別結果と異なるケースもあるため、各契約について再検討していくことが必要でしょう。

①資産の特定:契約が特定された資産に関係していること。契約に明記されているか否かを問わない。

②支配:資産の使用から生じる経済的便益の実質的に全てを得る権利があり、また資産の使用を指図する権利、具体的には顧客が資産の使用用途、場所などを自由に決定できること。

STEP1により、リースが識別された段階で、識別されたリース取引がオンバランス処理しなくてよい、免除規定を適用するか否か判断することになります。具体的には下記のとおりです。

2-1.少額リース

少額リースに該当するリースについては、賃貸借取引として規則的に費用処理(オフバランス処理)されることになります。少額の金額基準は、IFRS16号において明示されていないものの、IFRS16号新設に当たっての結論の根拠において、簡便的な会計処理を認める上で5,000米ドル以下という規模のものを念頭に置いていたことが記載されています。

判定自体はやはり精緻に定められていますが、ここでのポイントとしては、5,000米ドルの対象はリース料ではなく、新品時点のリース資産の価値で判断されるということです。

2-2.短期リース

少額リースの免除規定に加え、短期リースの免除規定も存在します。具体的には、リース開始日においてリース期間が12ヶ月以内のリースになります。左記の前提として、リース期間をどのように見積もるか決定しておく必要があります。なお、このリース期間の決定については、短期リースの判定を問わず、オンバランス処理するリースについても会計処理をする上で必要となってくることは申し添えます。

リース期間は、単なる契約書上の解約不能期間ではなく、解約不能期間後も延長オプションを行使し、リースの継続が合理的に確実である場合は、このオプション期間も加えることになります。なお当該期間の考え方については、従前の会計基準においても同様なのですが、従前オペレーティングリースに該当していた多くの取引について、新たにリース期間を検討する必要が出てくるでしょう。

上記までのSTEPにより、オンバランス処理すべきリースに該当すると、使用権資産およびリース負債を認識するための会計処理を行うことになります。リース契約の開始時において、リース負債はリース料総額の割引現在価値、使用権資産はリース負債に前払リース料、初期直接コスト及び原状回復の見積コスト等を調整した金額でそれぞれ測定され、IFRS16号においてはリース負債=使用権資産とはなりません。

リース料総額について当然リース期間との整合性を確保する必要がありますし、従来オペレーティングリースに該当していた取引に係る割引率の決定も新規に必要となります。上記までの情報収集に相当程度の労力がかかることが想定されるので、予め必要な情報を洗い出し、早期に情報収集を進めておくことが重要です。

以上、IFRS16号適用に当たってのポイントを簡単に述べてきました。IFRS16号適用時に想定していなかった混乱が生じないためにも、適用に向けた準備をしっかり進めておきたいですね。

また本稿が、今後の日本基準の動向についての理解を深めるという観点でも、読者の皆様のお役に立てれば幸甚です。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

株式会社アドライト

イノベーション創造におけるコンサルティング及びインキュベーションを行う。 海外6か国、20機関以上のアクセラレーターやインキュベーターとも提携し、現地での共催イベントやマッチングを積極的に展開。これら国内外の最先端スタートアップの技術・ノウハウ・マインドをビルトインし、大手企業のオープンイノベーションにおいて一気通貫での事業化支援を得意とする。 主要な国立・私立大学との産学連携プロジェクトの支援実績も豊富。

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE