くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

印紙税とは、契約書や領収書など経済取引に伴い作成される文書(課税文書)に対して課税される税金です。

この記事では、具体的な印紙税額や課税文書の種類、印紙税に関わるコストを削減する方法まで解説していきます。

この記事の目次

印紙税とは、各種の経済取引に伴って契約書や領収書などの文書を作成した際に、その文書に課税される税金のことです。

また印紙税が課税される文書のことを「課税文書」と言います。納税義務者は課税文書を作成した人になります。

この印紙税を支払うために発行される証票を「収入印紙」と言い、郵便切手などと同じように必要な金額分の印紙を課税文書に張り付けて使用します。

印紙税は、印紙税法第三条で納税が定められている国税です。

「第三条 別表第一の課税物件の欄に掲げる文書のうち、第五条の規定により印紙 税を課さないものとされる文書以外の文書(以下「課税文書」という。)の作成者は、その作成した課税文書につき、印紙税を納める義務がある。」

上記のように納税が義務付けられているので、収入印紙を課税文書に貼り付けて納税しなければ、脱税扱いとなり罰則があります。しかし、契約の効果が無効になることはないので、契約書を作り直す必要はありません。

印紙税の納付方法は、収入印紙による納付が原則となります。

課税文書の作成者は、各種課税文書に規定されている印紙税額の収入印紙を課税文書に貼り付けて、消印をすることで印紙税を納付したことになります。

消印は、収入印紙と課税文書にまたがって印鑑を押すか、消すことができない筆記用具で署名することとされています。他の税金とは違い、基本的には税務署に申告する必要はありません。

先述したように、印紙税を納付しなかった場合には罰則が課せられます。

この際に課される罰則のことを「過怠税」と言います。

本来貼り付けるべき額の収入印紙を課税文書に貼り付けていない場合、本来納付する印紙税額の2倍を過怠税として課されます。つまり「本来納付する印紙税額」と「本来納付する印紙税額の2倍」で最大3倍の過怠税を課されることになります。

例外として、税務署による調査の前に、収入印紙を貼らなかったことや貼り忘れてしまったことを自己申告した場合は1.1倍に軽減されます。

収入印紙を貼り付けた後に行う消印をしなかった場合は、消印がされていない収入印紙と同額の過怠税が課されるので、収入印紙を貼ることと消印をすることは忘れないようにしましょう。

過怠税の具体的な事例として、ファミリーマートの事例をご紹介します。

コンビニエンスストア大手ファミリーマートが、東京国税局の税務調査を受け、2021年6月までの複数年で印紙税計約1億3千万円の納付漏れを指摘された事例です。

フランチャイズチェーン(FC)加盟店との取引に関する約60万通の文書に、必要な収入印紙を貼っていなかったため、過怠税約1億5000万円が追徴されたと報道されています。

納付漏れが約1億3千万円であれば、通常過怠税は3億9千万円になりますが、報道では約1億5000万円が追徴されたということなので、この事例では自主申告した場合の1.1倍の過怠税が課されたとみられます。

また印紙税漏れは文書1通につき200円と報道されています。1通につき200円の印紙税でも60万通という数になれば、この事例のような額の過怠税を課されてしまうのです。

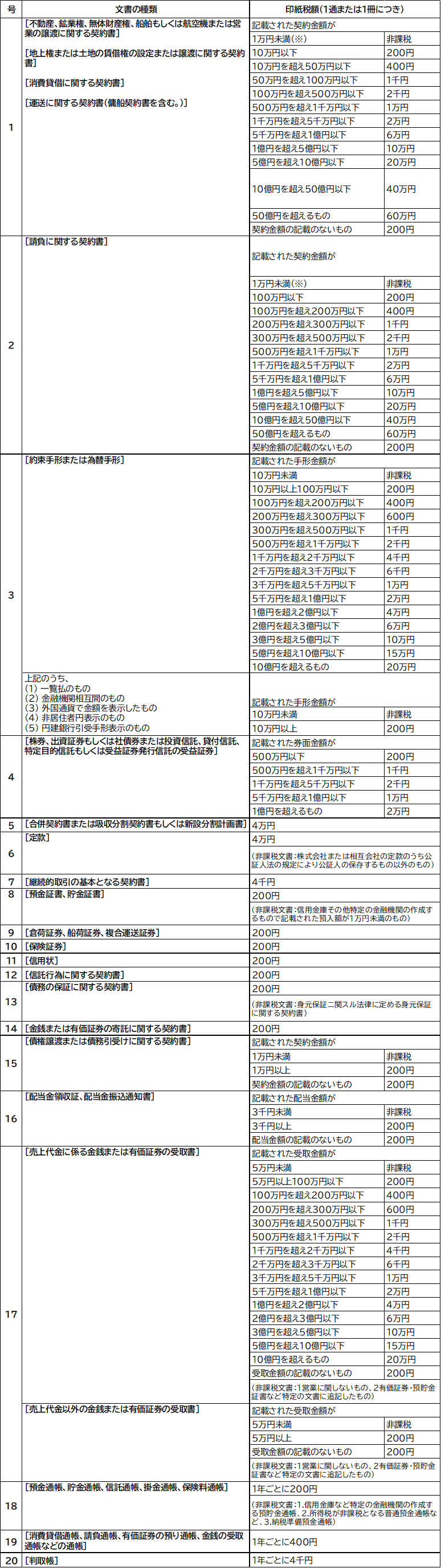

課税対象となる文書の種類は合計で20種類あります。約束手形や預金通帳、会社を設立する際に作成する定款も印紙税の課税対象です。

印紙税の課税対象となる文書は、印紙税法で定められている文書のみ対象となります。

国税庁は、以下3つの要件にすべて当てはまる文書を課税対象と定めています。

ただし、以下の要件に当てはまる文書は非課税文書となります。

つまり、上記で記載した課税対象に「当てはまるもの」で、非課税文書に「当てはまらないもの」が課税文書になります。

また、課税文書に該当するか否かは、文書の名称ではなく文書の内容によって判断されます。

例えば、文書の作成者が作成した文書を「契約書ではない」と主張しても、文書の内容が契約書と判断される内容であれば課税対象となります

印紙税は課税文書の金額(契約金額)によって、税額が定められています。

印紙税の課税対象となる文書と、印紙税額の一覧表を以下に記載しています。

課税文書の代表的なものとしては、契約書と領収書があります。

この2つの文書は、収入印紙を貼る際に注意しておくべき点があるので、以下で解説していきます。

契約書は、先述した印紙税額一覧の第1号文書や第2号文書、第7号文書に該当します。

一概に契約書と言っても、「どの文書に該当するか」をしっかりと見極める必要があります。

特に第7号文書に該当する「業務委託契約書」は、契約内容が「委任」か「請負」かによって、納める印紙税額が異なるので注意しましょう。

領収書は、先述した印紙税額一覧の第17号文書に該当します。

領収書の金額が5万円未満の場合は印紙税を納める必要はありません。ただ、その5万円未満というのは「消費税込み」か「消費税抜き」の値段なのかが問題です。

領収書の金額を記載する際に書き方を間違えると納める印紙税額が異なるので注意しましょう。

結論から述べると、「商品そのものの金額」と「消費税額」を明記して、商品そのものの金額が5万円未満とわかるように記載すれば非課税となります。

例えば、商品代金が47,000円、消費税額が4,700円、合計51,700円と記載していれば非課税となります。

しかし、51,700(税込)など各金額が明記されていないものは、5万円以上として扱われ印紙税を納める必要があります。 領収書の金額は、内訳を明確に記載するようにしましょう。

電子契約なら、契約書や領収書など経済取引に伴って、紙の文書を作成する必要がありません。

そのため、課税対象の文書が存在しないので収入印紙を貼り付ける必要もなく、印紙税を納める必要がないのです。

しかし、電子データとして作成した文書を紙媒体で出力してしまうと課税対象となりますので、注意する必要があります。

先述したように、電子契約なら印紙税がかからなくなり、印紙税額の削減に繋がります。

その他にも、収入印紙の管理コスト削減、収入印紙を貼り忘れてしまった場合などにかかる過怠税へのリスク対策にもなります。

印紙税の対象となる課税文書には、契約書や領収書など経済取引で取り扱う様々な文書があります。

文書の内容をしっかりと理解して正しい方法で納税しなければ、過怠税を課されたり、間違った金額を納めることになります。

今回紹介した印紙税額一覧や国税庁のホームページを確認して、正しい方法で納付するようにしましょう。

重要なのは、印紙税の課税対象かどうかの判断を文書の名称ではなく、実質的な内容で判断することです。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE