湯瀬 良子

DC運用・ブログ担当

金融機関での経験を活かし、2018年にFOCのDC部門に立上げメンバーとして入社。現在は、DCの制度設計・保全運用・投資教育までの一連の流れを担当するとともに、ブログ記事の執筆にも取り組む。「FOCでは少し異色なサービスですが、DC制度についてわかりやすくお伝えします!」

powered by FOC

MENU

世の中を大いにざわつかせた「老後2,000万円問題」は、まだ皆さんの記憶にも新しいと思います。

いろいろな手段で老後資金は準備できると言われていますが、確定拠出年金(DC)もその手段の一つです。

今回は、DCを活用することで「どのくらい老後2,000万円問題に対応できるのか」を、検証してみたいと思います。

積立額のゴールが決まっていますので、どのように計算するのか、考え方をみてみましょう。

まずは現在の年齢から、60歳に到達するまでの年数を計算します。そのうえで、次のいずれかを決めてシミュレーションを行います。

①毎月一定額を積立てると仮定して、積立額と年数でシミュレーションする。

②一定のリターン(年率)が得られると仮定して、リターンと年数でシミュレーションする。

①のシミュレーションを行うと、どのくらいのリターン(年率)が必要か確認できます。

②のシミュレーションを行うと、毎月どのくらい積立すればよいか確認できます。

次の例で計算してみましょう。

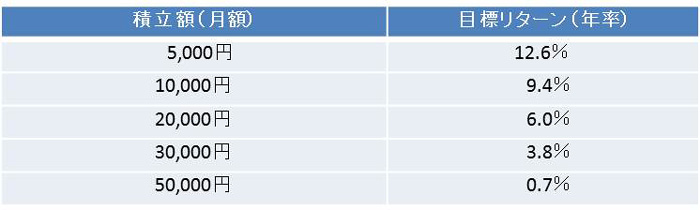

<例:年齢30歳(積立期間30年)・目標額2,000万円>

ご覧のように、積立額が少ない場合は、その分目標とするリターン(年率)を高くなります。

反対に、積立額を多くする場合は、リターン(年率)が低くても良いことになります。

ここで言うリターン(年率)とは、「目標である2,000万円を貯めるために、積立てた金額を毎年どのくらい増やしていく必要があるか」を考える指標です。

現在、メガバンクの普通預金の利率は「0.001%」ですので、口座に100万円あったとしても、もらえる利息は単純計算で1,000円です。

普通預金の利息には税金がかかりますので、もらえる利息は更に少なくなってしまうわけです。

DC制度の運用商品にも、定期預金と同じような仕組みの「元本確保型商品」がありますが、こちらの利率も高くて0.1%程度です。

つまり、DC制度で元本確保型商品を選んでいるだけでは、積立額50,000円(月額)で計算した結果の「0.7%」の目標リターンにも届かず、積立額が2,000万円に届かないことになります。

30歳時点から30年の積立では、毎月10,000円でも10%未満のリターン(年率)で積立てれば2,000万円になる計算でした。

では、年齢が高くなった場合にはどうでしょうか?

年齢が45歳で、60歳までの積立期間が15年とした場合でも見てみましょう。

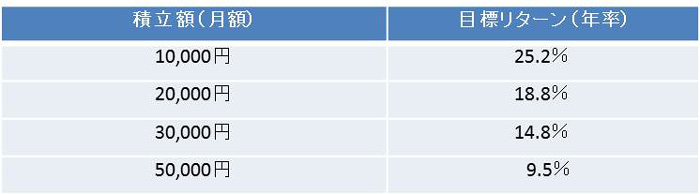

<例:年齢45歳(積立期間15年)・目標額2,000万円>

ご覧のように、30歳から積立した時と比べて、月に50,000円積立てたとしても、年率9.5%のリターンで運用しないと2,000万円には届かないということが確認できます。

将来への備えは、できるだけ早いうち(若いうち)から始めると、少ない負担で目標額に到達することも可能となります。

では、確定拠出年金で積立てられる金額はどのくらいなのでしょうか?

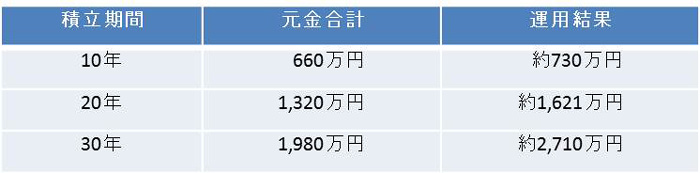

勤務先が企業型DCのみ導入している場合は、上限額が55,000円なので、毎月55,000円を拠出したとして計算してみます。

<例: 月額55,000円をリターン(年率)2%で積立できたものとして計算>

※運用結果については、万円未満四捨五入しています。

もちろん、毎月55,000円を積立てできる方・期間中ずっと2%で運用できる方は少ないとは思いますが、最大限積立てを行った場合、30年間の積立てでは2,000万円を余裕で準備できることになります。

DC制度は60歳以降にお金をしっかりと残しておくことのできる「じぶん年金」です。

DC制度を活用して積立てをするのであれば、早いうちから少額でも始めていただくと、将来の生活に少し余裕が出るかもしれませんね。

いかがでしたか?

今回は、限られた情報での試算となりましたが、金融庁のHPをはじめ様々なツールで、必要な積立額や将来的な運用結果を確認することができます。

勤務先の制度によっては、ご自身で金額を選択できる場合もありますので、毎月どのくらいの金額を積み立てるのかこの機会に考えてみてください。

DC制度以外にも手段はいろいろありますので、まずはDC制度を知ることで選択肢も広がってくるかもしれませんよ。

(ご留意いただきたい事項)

※シミュレーションにおいては手数料・税金等は考慮しておらず、実際値とは異なる場合があります。また、期待利回りは、再投資された複利計算を行っています。

※提示しているシミュレーションは、将来の運用成果を予測し保証するものではありません。

FOCのDCサービスは、企業と従業員の双方にとって、本当に有用なDC制度の導入を支援するサービスです。さらに、導入前の書類整備から導入後の継続教育までをトータルサポートする、ベストパートナーを目指しています。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

湯瀬 良子

DC運用・ブログ担当

金融機関での経験を活かし、2018年にFOCのDC部門に立上げメンバーとして入社。現在は、DCの制度設計・保全運用・投資教育までの一連の流れを担当するとともに、ブログ記事の執筆にも取り組む。「FOCでは少し異色なサービスですが、DC制度についてわかりやすくお伝えします!」

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE