湯瀬 良子

DC運用・ブログ担当

金融機関での経験を活かし、2018年にFOCのDC部門に立上げメンバーとして入社。現在は、DCの制度設計・保全運用・投資教育までの一連の流れを担当するとともに、ブログ記事の執筆にも取り組む。「FOCでは少し異色なサービスですが、DC制度についてわかりやすくお伝えします!」

powered by FOC

MENU

最近、特に個人型確定拠出年金(iDeCo)の加入者が大幅に増加していると話題になっています。

もちろん企業型確定拠出年金(企業型DC)も導入企業が増えるにつれて加入者数も増えていますが、なぜこれほどiDeCoの加入者が増えているのでしょうか?

今回は、iDeCoの実態から加入者目線で考察をしてみたいと思います。

この記事の目次

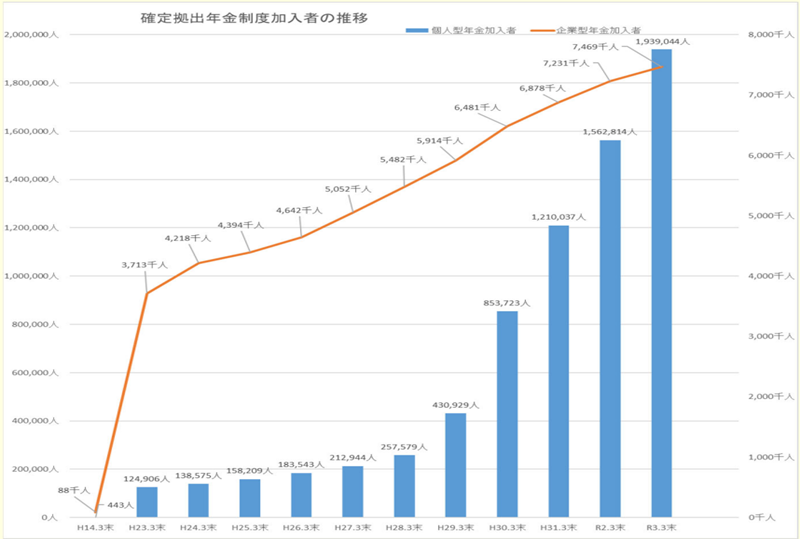

まずはこちらのグラフをご覧ください。

出典:厚生労働省HP

(https://www.ideco-koushiki.jp/library/pdf/system_overview_0303.pdf)

年間の推移によると、H29(2017)年3月末からH30(2018)年3月末にかけて、加入者数がなんと倍近くに増えています。

実は、制度改正によりH29(2017)年1月からiDeCoに加入できる対象者の範囲が広がり、国民年金の被保険者であれば原則としてiDeCoに加入できるようになったのです。(企業年金がある場合は、要件を満たせば加入できます。)

加入手続き自体に1~2か月ほどかかることや、退職後にiDeCoに資産移換する方が増えたため、H29(2017)年4月以降加入者が倍増したのではないかと推察できます。

参考までに、オレンジ色の折れ線グラフで示されている企業型DCの加入者数も、右肩上がりに増加していることもあわせて確認してみてください。

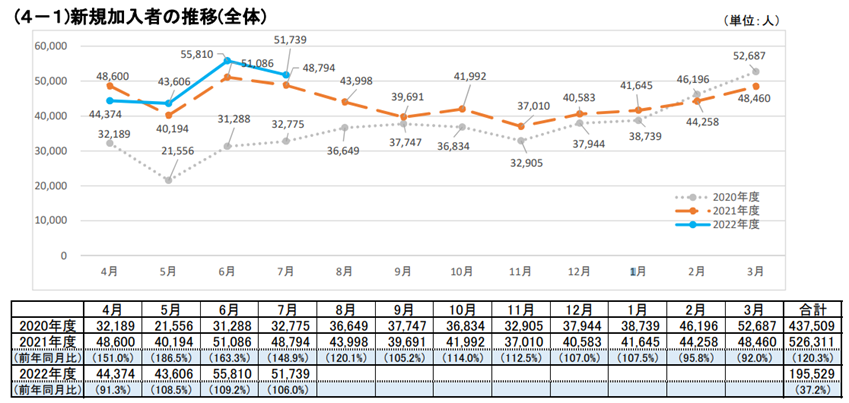

続いて、こちらの表とグラフをご覧ください。

出典:iDeCo公式サイト

(https://www.ideco-koushiki.jp/library/pdf/join_overview_R0407.pdf)

月別の新規加入者数の推移を確認いただくと、2021年2月から8月まで毎月4万人以上iDeCoに加入していることがわかります。

特に12月退職者が手続きしたであろう3月と、3月退職者が手続きしたであろう6月にはそれぞれ5万人以上も加入しているのです。

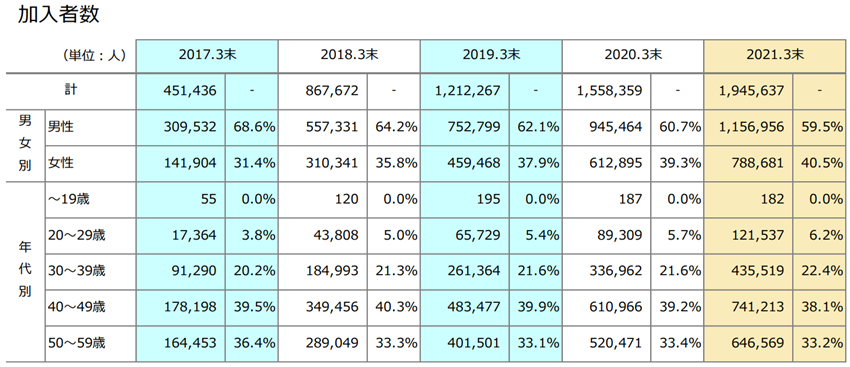

iDeCoに加入している人数が多いのは、どの年代なのでしょうか?

統計資料の年代別の加入者数で確認してみましょう。

出典:iDeCo公式サイト

(https://www.ideco-koushiki.jp/library/pdf/statistics_202103.pdf)

2017年から2021年3月末時点で確認してみると、一番多い世代は40歳代です。

一般的に子育て世代と言われている30歳代~40歳代を合計すると、約60%を占めていることになります。

子育て資金を捻出しながら、自分の老後資産も確保していることが伺えますね。

ここで注目したいのが、20歳代の加入者数の増加です。

もともと団塊ジュニアと言われる世代の40歳代~50歳代は分母となる人数が多いので加入者数も多いのですが、2017年には2万人に満たなかった20歳代の加入者が、毎年順調に人数を増やして、2021年までの5年間で7倍ほどに増えています。

まだまだ人数は少ないですが、これから社会を支えていく年代が、自分ごととして年金制度に加入している状況が見て取れます。

では、なぜ若い世代でも加入者数が増えてきているのでしょうか?

背景としては、やはり数年前に騒がれた「老後2,000万円問題」で、将来の生活資金に不安を覚える方が増えたことが挙げられると思います。

「家計の金融行動に関する世論調査(2020)」によると、老後の生活が【心配である(「非常に心配である」と「多少心配である」を合計)】と回答した世帯は、二人以上世帯では78.0%、単身世帯では83.5%でした。

同調査によると、老後の生活が心配な理由として、二人以上世帯では「年金や保険が十分ではないから」、単身世帯では「十分な金融資産がないから」という理由の割合が最も高かったということからも、現在の資産と将来への備えに不安を抱えている方が多いことが伺えます。

また、終身雇用にこだわらず転職が当たり前となったことも加入者増加につながっていると考えられます。

実際に、転職者が企業型DCに加入していたことがあり、資産移換の手続きについて説明している人事担当の方も多いのではないでしょうか。

確定拠出年金制度は、「ポータビリティ」できるのがメリットの一つとされていますので、若いうちから税制優遇を受けつつ小額から積み立てが行えて、年金資産を持ち運びできる制度に魅力を感じている方も増えているようですね。

もう一つの理由としては、会社の福利厚生制度で将来の資産を形成する手段が不足していると考えている方が一定数いるのではないか、という推察です。

例えば、一昔前までは会社の財産形成制度も、金利の高さから「制度に積立てておけば勝手に資産が増えていく」というケースもありました。

しかし、金利が下がり続けている今、特に企業年金がない場合には自ら進んで資産形成していくしかない時代になっているのです。

特に若い世代では、SNSなどを筆頭とする情報ツールを活用し、小額からの投資を始める方も増えていますので、そこもiDeCoに加入する方が増えている一因なのではないでしょうか。

最近は女性をターゲットにした資産形成セミナーが多数催されていることもあり、女性の加入比率も上昇してきていますし、友人や家族で誘い合って一緒に加入するなどと言う方も増えているのかもしれませんね。

まずは、従業員のうちどのくらいの人数がiDeCoに加入しているかを把握しておきましょう。

そうすることで、例えばiDeCo+(イデコプラス)や企業型DCを導入しようとした場合に、費用感がつかみやすくなります。

従業員数が300名以下の企業で、iDeCoの加入者が一定数在籍している場合は、iDeCo+(イデコプラス)を活用することを検討してみましょう。

ただし、iDeCo+はiDeCoに加入している方に対して、事業主掛金の拠出を上乗せできる制度です。

このため、iDeCoに加入していない方の中には、不平等に感じる方も出てくるかもしれません。

退職金原資の捻出が難しい場合は、「選択制確定拠出年金」を導入して会社の福利厚生制度を充実させることもできます。

(選択制DCについての解説はこちら:企業型確定拠出年金 よくある間違い!「マッチング拠出」と「選択制DC」は似て非なるもの!)

企業型DC制度を導入すると、現在社内でiDeCoに加入している方に喜ばれるのはもちろん、前職で企業型DCに加入していた方が求人に応募する際に、判断材料の一つとなる場合もあります。

また、現在iDeCoに加入しているような、真面目に将来設計を考えている若者を自社に採用できる可能性もあります。

これまでは企業型DCを導入するとiDeCoの加入者は「企業型DCに加入しない」か「企業型DCに加入して運用のみ継続する」選択肢しかありませんでしたが、企業型DCとiDeCoの併用ができるようになりましたので、より多様なニーズに応えられる制度として今後も注目されていくと思われます。

福利厚生制度の充実は、より良い人材・将来有望な人材を採用する手段の一つとして大いに活用できると言われていますし、応募者については求人票の福利厚生のところも意外と見ているとも言われています。

従業員の老後所得確保の支援は、福利厚生を充実させる重要な施策のひとつですので、まずは企業型DCでどのような制度設計ができるか情報収集から始めてみてはいかがでしょうか。

参考までに、iDeCoの事務手続きについてご説明します。

iDeCoの加入者のうち第2号被保険者については、企業年金の制度有無等によって拠出限度額が異なります。

このため、転職してきた方や新しくiDeCoの加入者になる方には、事業主の証明書が必要ですので、人事担当の方は加入希望者から記入を依頼されたら速やかに記入し返却してあげましょう。

(現在は押印省略により、事業主の押印は不要になっています。)

更に、2022年10月から企業型DCとの併用ができるようになりましたので、従業員の方からの質問も増えてきています。

企業型DCを導入している企業の人事担当の方は、自社の制度でiDeCoとの併用ができるのか、規約の内容をしっかりと確認しておきましょう。

また、年に一度、国民年金基金連合会から被保険者資格の確認依頼が送付されてきますので、加入者ごとにステータスを確認し期日までに回答しましょう。

今回は少し目線を変えて、iDeCoの加入者がなぜ増えているのかに注目してデータ等をご紹介してきました。

今は、自分の年金を自分で作っていく時代です。

確定拠出年金制度は、企業型も個人型も非常に大きな税制優遇があるため、ここ数年非常に注目を集めている制度です。

優れた人材を採用し、長く働いてもらうためにも、企業型DCの導入は良いアプローチのひとつです。

最近は、「転職者の受け皿として企業型DC制度を導入する」企業様も増えてきていますので、自助努力としてのiDeCoが注目されているこのタイミングで、企業型DCを導入することも検討してみてはいかがでしょうか。

※企業型DCについてはこちらのブログ(今さら聞けない~そもそも確定拠出年金ってなに?~)をご覧ください。

<参考リンク>

・厚生労働省 確定拠出年金制度の概要

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/gaiyou.html

・iDeCo公式サイト

https://www.ideco-koushiki.jp/

FOCのDCサービスは、企業と従業員の双方にとって、本当に有用なDC制度の導入を支援するサービスです。さらに、導入前の書類整備から導入後の継続教育までをトータルサポートする、ベストパートナーを目指しています。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

湯瀬 良子

DC運用・ブログ担当

金融機関での経験を活かし、2018年にFOCのDC部門に立上げメンバーとして入社。現在は、DCの制度設計・保全運用・投資教育までの一連の流れを担当するとともに、ブログ記事の執筆にも取り組む。「FOCでは少し異色なサービスですが、DC制度についてわかりやすくお伝えします!」

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE