武田 明子

コピーライター。ファイナンシャルプランナー(AFP)・2級ファイナンシャル・プランニング技能士の資格取得。広告制作会社でコピーライターとして商品・サービスのプロモーションに携わった後、フリーランスへ。マネー系、子育て系、ビジネスものなど多様なジャンルのコンテンツを制作。コミュニティー&メディア「女子部JAPAN(・v・)」の編集部員としても活動中。

powered by FOC

MENU

最近、利用者が増えているNISA(ニーサ)をご存じですか?

特にNISAの1つである「つみたてNISA」の口座数は、1年間で約1.7倍※に急増しているなど、将来のための資産形成への意識が高まっていることが伺えます。

企業の人事や労務の担当者さまにとっては、福利厚生として従業員の資産形成の支援を考える一方で、個人で資産形成をおこなう制度についても気になっている方が多いのではないでしょうか。

今回はそんな個人の資産形成で注目を集めている、つみたてNISAをはじめとする3つのNISAの概要やメリット・デメリットなどをご紹介します。

※金融庁「NISA・ジュニアNISA口座の利用状況調査」2020年6月末と2021年6月末の比較より

この記事の目次

NISAとは、投資をおこなって得た利益に対する税制優遇のことで、2014年1月から制度がスタートしました。

正式名称は少額投資非課税制度で、NISAはその愛称です。

投資をして得た運用益や配当金などには、通常は約20%(復興特別所得税を含めると20.315%)の税金がかかりますが、NISAを利用することで非課税になります。

個人投資家にとってメリットが大きいこの制度は、家庭の安定的な資産形成の支援をすることと、日本の経済成長に必要な成長資金の供給拡大を目的に生まれました。

人生100年時代と言われるなか、個人の資産形成をサポートすることで注目を集めているこの制度について、まずは基本となるポイントを見ていきましょう。

NISAには、2021年現在、「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があります。

ただし、2020年度税制改正を受けて、2024年からは「一般NISA」と「つみたてNISA」の2種類のみになり、「一般NISA」の制度が変更になる予定です。

3種類あるNISAですが、1人につき利用できるのは、1種類だけ。「つみたてNISA」を利用しているときは、同時に「NISA」を利用することはできません。

ただし、年単位で「つみたてNISA」と「一般NISA」の切り替え、金融機関の変更を行うことが可能です。

NISAは、少額投資非課税制度という名前にもあるように、少額の投資に対して税制優遇のある制度です。

非課税になる投資枠には限りがあり、非課税で投資ができる期間も決まっています。非課税の対象となる金額や期間は、後ほどご説明します。

NISAを利用する一番のメリットは、投資で得た利益が非課税になるということです。

わかりやすい例とともに、見ていきましょう。

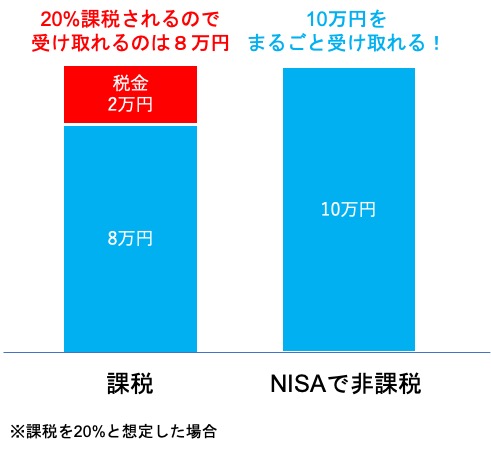

例えば、100万円の投資をして、110万円に値上がったところで売却して10万円の利益が出たとします。

もしくは、投資による配当金や分配金が10万円入ってきたとします。

NISAを利用しない場合は、10万円に対して約20%の税金(2万円)が課税されるので、8万円を受け取ることになります。

一方、NISAを利用すれば利益が非課税になるので、10万円をまるごと受けとることができます。

投資で10万円の運用益が出た場合(イメージ)

一方、デメリットは、投資を利用した資産運用であるため、預貯金のような元本保証がないことです。

収益を得ることができる可能性もあれば、損失になる可能性もあります。

また、投資用の「一般口座」や「特定口座」であれば、損益通算(利益と損益の相殺)ができ、別の口座で出た損益を差し引くことで、利益に対する課税額を減らすことができますが、NISAの口座はその対象にはならないことも知っておきましょう。

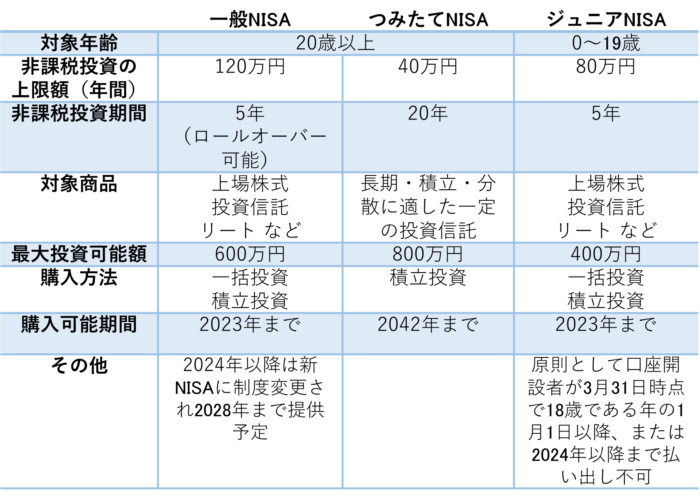

一般NISA、つみたてNISA、ジュニアNISAでは、細かく条件が異なっています。

大きくは、20歳以上の人が利用できる「一般NISA」または「つみたてNISA」、20歳未満の人が利用できる「ジュニアNISA」と分かれます。

20歳以上の人が利用できる「一般NISA」と「つみたてNISA」でも、年間の上限額や投資期間、対象商品、購入方法なども異なります。

3つのNISAの比較

年間100万円以上を投資したい人、上場株式やリートにも投資したい人、比較的短期間での売買を検討している人は、「一般NISA」が向いています。

一方、長期的なスタンスで、少額でコツコツと資産形成したいという人は、投資信託の積立投資ができる「つみたてNISA」が向いています。

対象商品は、長期・分散・積立に適した投資信託に限られていて、例えば毎月5,000円などでも積立投資ができます。投資初心者でもはじめやすい条件が揃っていることから、近年は若い世代で口座を開設する人も増えています。

「ジュニアNISA」では、子どもの教育費や将来のための資産形成として、子ども名義の口座を開き、二親等以内の親族が運用管理者となることができます。

ただし、2023年で廃止になるので、2021年からはじめると投資可能な期間は2年間だけになります。

実際にNISAを利用することで、非課税期間中はどのように投資を行うことができるのでしょう。

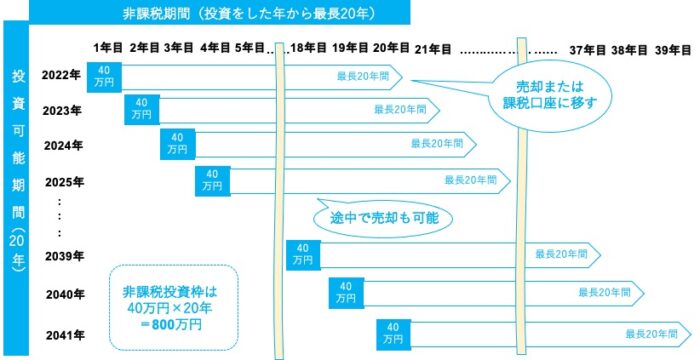

「つみたてNISA」を例に見てみましょう。投資可能期間20年間を使って、年間上限40万円まで投資信託の積立投資を行うことができます。

「つみたてNISA」の投資のイメージ(2022年からはじめる場合)

※金融庁の「つみたてNISAの概要」を参考に作成

「つみたてNISA」では、年間40万円を上限に投資信託を購入(買付)でき、購入から20年間は非課税で保有できます。

購入方法は、毎月の積立が一般的ですが、金融機関によっては毎週、毎日など積立頻度を設定することも可能です。

開始から20年間購入でき、40万円×20年間=最大800万円を非課税で投資できます。つみたてNISAは2042年まで提供される予定なので、2023年までにはじめれば最長20年間の購入が可能です。

非課税期間は20年間なので、2022年に投資した上限40万円に対しては2041年まで、2041年に投資した上限40万円に対しては2060年までが、非課税期間となります。

期間が終了すると一般口座や特定口座などの課税口座に払い出されるので、そのまま課税口座で運用を続けることもできます。

払い出される時点の価格をもとに新たに投資信託を購入することになり、非課税期間に得た利益には税金はかかりません。また、期限が終わるまでに売却すれば課税はされません。

「つみたてNISA」で購入した投資信託は、いつでも売却して現金化することができます。

ただし、つみたてNISAは、長期の積立投資をすることでリスクをより分散し、安定的に資産形成することを目的に設計されている制度です。可能な限り長期で資産運用をすることを考えておきましょう。

人生100年時代と言われる今、老後に向けたマネープランを立て、どう資産を形成していくかは従業員の皆さんにとっての大きな関心事となっています。

国も、今回ご紹介したNISAをはじめとする税制優遇を用意することで、自助による資産づくりを後押ししています。

企業としても、福利厚生として財産形成制度や企業型DCを用意したり、財産形成について学ぶセミナーを開催したり、従業員の資産形成をサポートする方法は多様にあります。

この機に、どんなサポートが提供できるかについて、改めて考えてみてはいかがでしょう。

▼参考記事:福利厚生とは?どんな種類がある?

FOCのDCサービスは、企業と従業員の双方にとって、本当に有用なDC制度の導入を支援するサービスです。さらに、導入前の書類整備から導入後の継続教育までをトータルサポートする、ベストパートナーを目指しています。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

武田 明子

コピーライター。ファイナンシャルプランナー(AFP)・2級ファイナンシャル・プランニング技能士の資格取得。広告制作会社でコピーライターとして商品・サービスのプロモーションに携わった後、フリーランスへ。マネー系、子育て系、ビジネスものなど多様なジャンルのコンテンツを制作。コミュニティー&メディア「女子部JAPAN(・v・)」の編集部員としても活動中。

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE