くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

『経理の具体的な仕事内容と流れ。仕事はパターン化して覚えよう』では経理の仕事を1.毎日の仕事、2.毎月の仕事、3.毎年の仕事の3つに分類して、その大まかな内容をご紹介しました。

今回は1.毎日の仕事 の中でも重要度の高い「現金出納業務」と「預金管理業務」を詳しくご説明します。現金や預金は会社にとって「血液」ともいえる重要な資産です。残高や取引内容を把握していないと、支払の滞りなどによって会社の信用を失いかねませんし、着服や横領などの不正行為も同様です。

経理ではどのような業務処理をしているのかみてみましょう。

この記事の目次

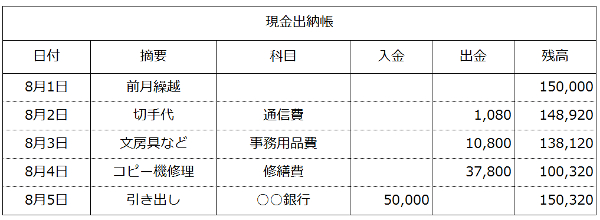

現金出納帳という言葉は、経理の仕事を知らない人にも耳馴染みがあるかもしれません。

現金出納業務とは「現金の出し入れを毎日記録して現金出納帳を作成し、帳簿上の残高と実際の現金残高が一致していることを確認する」業務です。

現金管理には「伝票や精算書または領収書と引き換えに現金を出金する。」という重要なルールがあります。このルールを徹底しないと、現金出納帳と現金残高の不一致が、かなりの確率で発生します。

担当者は、伝票や領収書に書かれている内容と金額を確認して現金を出金してその内容を現金出納帳に記録していきます。

現金出納業務でわりと多いのは、社員等の経費精算業務だと思います。現金と経費精算書を交換して、その内容を「これは会議費、これは接待交際費」などと記録していくことになります。(最近は預金口座への振込も増えています。)

現金出納帳には、毎日の取引を日付順に「いつ・いくら・だれに(どこに)・何を」をわかりやすく記入して残高を管理していきます。これらの取引は仕訳帳や総勘定元帳と呼ばれる帳簿類にも記録されますが、現金残高の確認のため現金出納帳も作成します。

何回も調べてみても、あるいは何度計算してみても現金出納帳と実際の現金残高が一致しないということは起こりえます。先ほどお話しした通りのルールを徹底していても起こりえます、残念ながら。

その場合、帳簿の残高と実際の残高を一致させるために「現金過不足」という勘定科目を使って実際の残高に合わせて帳簿を修正します。帳簿の残高が100円多かったとすると、

借方:現金過不足/貸方:現金という仕訳を使って現金残高を100円減らします。

決算の時までに原因が究明されず現金過不足勘定に残高が残っていた場合には、雑収入または雑損失という勘定科目に残高を振り替えます。

したがって経理の担当者や現金の管理者は、現金残高の不一致が起きないように毎日毎日現金出納帳を作成し残高の確認を怠るわけにはいかないのです。

現金とは別に「小口現金」と呼ばれるものもあります。これは経理部門に限らず営業部門やその他の部署で日常的に発生する少額の支払(例えば電車の運賃や切手代、文具など)に備えてそれらの部門の小口現金管理者に一定の金額を現金で前渡しする制度です。小口現金管理者は経理部門の現金管理と同様に出納帳等を作成して残高を管理します。

預金管理業務の話の前に、会社で使用する預貯金の種類のうち代表的なものをご説明しましょう。

預金は決済を目的としたもの、貯金は貯蓄を目的としたものだと言われています。

日本では、都市銀行や地方銀行、信用金庫などの口座を預金と呼び、ゆうちょ銀行や農協・漁協などの口座を貯金と呼びます。

皆さんが個人で利用されている普通預金口座と同じです。

自由に預け入れや払い出しができる口座でキャッシュカードを発行してもらえば、その銀行や提携金融機関のATMを利用することもできます。

また毎日の最終残高に対して利息がつきます。多くの銀行ではその利息は6か月ごとに入金されます。

小切手や手形を振り出し決済するための口座です。当座預金には利息はつきません。また、小切手や手形が現金と同じ価値があるものであることから、それらの振り出しや決済に関する社会的な責任と信用が求められるため銀行などによる審査を受ける必要があり、社歴が若い会社などは口座の開設ができない場合があります。

普通預金や当座預金の場合、経費や仕入代金の支払など決済用の口座という性格が強いですが、定期預金口座の場合には貯蓄という性格が強い口座です。

満期日には普通預金よりも高い利息が受けられますが、満期日または一定の据え置き期間内は払い戻しが受けられないという場合もあります。

会社の場合には、運転資金の余裕部分を預け入れて運用するとか、納税用の資金を預け入れるといったケースが多いようです。

ちなみに口座や会社の口座に払い込まれる預金利息は税引き後の金額です。

預金利息には、15%の所得税と5%の地方税が課税されています。それらの税金は源泉徴収(天引き)されているのです。

では、預金管理業務の話を本格的にしていきます。

売上や仕入の取引などは金額が多額な取引となることも多いため、現金での取引ではなく預金口座を使った取引となることが一般的です。また、様々な経費も預金口座からの振込や引き落としなどによって支払処理が行われています。

預金口座の管理者は定期的に(業種によっては毎日)預金口座の動きを確認して、伝票の起票や会計ソフトへの入力、あるいは預金出納帳の作成などをしています。(最近ではインターネットバンキングも普及し会計ソフトとの連動が可能になったりと二度手間や三度手間は無くなりつつあります。)

現金管理業務と比べると、預金通帳や取引明細書などに、日付や取引先、そして金額が記載されているため業務内容は少し変わってきます。

例えば、電気料金やガス料金の引き落としは摘要欄に「電気料」と印字されているだけなので、何月分の電気料金だったのか、また、取引先への支払は「○○カブシキガイシャ」などと社名が印字されるだけなので、きちんと記録しておかないと後から何の支払だったのか、内容が判らなくなってしまいます。

「いつ・いくら・だれに(どこに)・何を」の中の“何を”を特に注意深く確認し記録する作業が重要になってきます。

手形や小切手によって仕入代金を支払ったり、あるいは売上代金としてそれらを受け取った場合には、預金管理業務の一つとして処理を進めていきます。

小切手とは、

「支払人として表示された銀行等に対して、所持人(または名宛人)に対し作成者(振出人)の預貯金口座から券面に表示された金額の支払いを委託する有価証券」

(Wikipediaより引用※1)というものです。

小切手を受け取った人や会社がその小切手を銀行に持参すると振り出した会社の当座預金口座から券面の金額を引き出して、持参人に支払うという仕組みです。

受け取ったらすぐに現金化できるという性格があるため、小切手を受け取った場合は「現金」という勘定科目で会計処理をします。

仕訳例

借方:現金/貸方:売掛金

逆に小切手を振り出した場合には「当座預金」という勘定科目で会計処理をします。

仕訳例

借方:買掛金/貸方:当座預金

手形とは、

「振出人が、受取人またはその指図人もしくは手形所持人に対し、一定の期日に一定の金額を支払うことを約束する有価証券」

(Wikipediaより引用※2)というものです。

“支払を約束する”ことから「約束手形」と呼ばれます。小切手との違いは“一定の期日”にならないと資金化することができないということです。期日到来時に銀行等に持参して現金化することができます。

会計処理上は、手形を受け取った場合には「受取手形」という勘定科目で会計処理をします。

仕訳例

受け取り時 借方:受取手形/貸方:売掛金

期日到来時 借方:預金/貸方:受取手形

一方、手形を振り出した場合には「支払手形」という勘定科目で会計処理をします。

仕訳例

支払時 借方:買掛金/貸方:支払手形

期日到来時 借方:支払手形/貸方:当座預金

売上の入金や仕入代金などの支払については、2.毎月の仕事(月次業務)の売上取引の業務・仕入取引の業務で詳しく説明します。

引用について

※1 「小切手」 『フリー百科事典 ウィキペディア日本語版』より引用。2015年7月6日 (月) 13:49 UTC

※2 「約束手形」 『フリー百科事典 ウィキペディア日本語版』より引用。2015年8月9日 (日) 23:07 UTC

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

アウトソーシング シリーズ:経理のはなし 経理 金融

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE