くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

平成10年に「財務諸表等の用語、様式及び作成方法に関する規則」と「株式会社の貸借対照表、損益計算書、営業報告書及び附属明細書に関する規則」が改正されたことによって、税効果会計が適用されることになりました。さて、税効果会計の適用から十数年経過していますが、ほとんど馴染みが無いという方も多いのではないでしょうか。

今回は「今さら聞けない税効果会計」と題してお送りします。

この記事の目次

日本公認会計士協会がとりまとめた「税効果会計に関するQ&A」から、定義をみてみましょう。

“税効果会計とは、貸借対照表に計上されている資産及び負債の金額と課税所得の計算の結果算定された資産及び負債の金額とに差異がある場合において、当該差異に係る法人税額等の金額を適切に期間配分することにより、法人税等を控除する前の当期純利益の金額と法人税等の金額を対応させるための会計処理をいいます”

専門用語が出てきて難解です。もう少しわかりやすく説明しましょう。

企業会計で計算される利益と、税務会計(税額計算するための会計)で計算される利益は必ずしも一致しません。これは、企業会計が投資家などへの財務諸表等の適切な開示・提供を目的とするのに対して、税務会計の目的は税負担の公平性の確保や脱税等の租税回避行為の防止・排除にあることが不一致の原因であると考えられています。

では、どのようにして不一致が生まれるのでしょうか。ここでは得意先への売掛金について考えてみましょう。この売掛金にはさまざまな事情(得意先の倒産や経済状況の変動)により回収不能となる危険性が存在します。企業会計上、こういったリスクに対処するために「貸倒引当金」という勘定科目を使用して一定金額を回収不当となった自体に備えて引当金を計上するという会計処理をします(なお、この「貸倒引当金」という勘定科目は対象科目から間接的に控除する形で表示される「資産のマイナス科目」となります)。

実際に、貸倒引当金の仕訳例を見てみましょう。

期末に貸倒引当金200万円を計上する場合

さて、ここで問題となるのが企業会計と財務会計の処理基準が異なる点です。

税務会計上認められる貸倒引当金には一定の基準があります。上述した事例で、近いうちに貸倒れにより回収不能となることが明らかであっても税務会計上は損金処理ができません。税務上認められる貸倒引当金の上限が100万円だとすると、超過している100万円については、税務会計上は費用(損金)として処理をせずに申告書上で加算します。

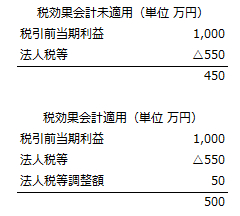

つまり、企業会計上計算された税引前当期利益が1,000万円だとすると、税務会計上計算される税引前当期利益は、100万円加算された1,100万円になります。

この結果、財務諸表に表示される「法人税等」の金額は、企業会計で計算された利益ではなく税務会計で計算された利益と対応することとなります。

税率が50%だとすると、法人税等金額は企業会計で計算されるべき500万円(1000万円x50%)ではなく、税務会計で計算された550万円(1100万円x50%)と表示されます。

そして、この貸倒引当金による100万円の差異に対応する税額50万円を修正・補正する会計処理を「税効果会計」といい、以下のように仕訳されます。

財務諸表には次のように表示されます。

企業会計からみると、税額が過大に計算され、しかもその支払が前払となる(貸倒等が発生)ため、「繰延税金資産」として資産計上し、時期以降の期において取り崩し処理をするわけです。

先ほども述べましたが、企業会計の大きな目的は投資家をはじめとした利害関係者に、財務諸表にもとづいて財務状況や経営成績を提供することにあります。利害関係者が財務諸表とあわせて税務申告書を目にすることが可能であれば、企業会計と税務会計のズレを認識することも可能です。しかし実際には取引銀行などを除けば、多くの利害関係者は税務申告書を見る機会はありません。そのため「税効果会計」によってそれらのズレが開示されるということは、利害関係者にとって大きなメリットであるといえます。

最後に参考として、上記の仕訳例で取引先◯◯社が倒産し売掛金500万円が回収不能となった場合の仕訳例も挙げておきます。

取引先の倒産などが発生して売掛金などの債権が回収不能となってしまうと財務諸表に与える影響が大きくなってしまいます。そういったことを防ぐために、貸倒引当金として計上してきた金額を取り崩し、引当金を超えてしまった差額については貸倒損失等の勘定科目によって処理します。

「税効果会計」についての多少は理解していただけましたでしょうか。ややむずかしい考え方も含んだ会計処理方法ですので、興味を持たれた方はぜひ専門書などを読んでみてください。

シリーズ:経理のはなし 初心者向け22へ | シリーズ:経理のはなし 初心者向け24へ

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

アウトソーシング シリーズ:経理のはなし 経理 金融

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE