くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

平成29年4月1日から消費税の税率が現行の8%から10%に上がることとなりそうです。最近は消費税に関連するニュースとして軽減税率(食料品などの生活必需品の税率を低く抑える)ことが取り上げられていますが、先行きはまだ不透明です。

消費税という税金、消費者として何かを買うたびに収めている税金ですが、その消費税がどのような仕組みになっているのかが、わからないという方も少なくないのではないでしょうか。また、経理業務においても消費税についての判断は重要なポイントとなりますので、ここで消費税についておさらいしておきましょう。

消費税は、消費一般に広く公平に課税する間接税です。これに対して酒税やたばこ税などは特定の物品やサービスに対して課税されるため個別消費税という種類に分類されます。

また、間接税とは、税の負担者が直接納税するのではなく(直接税=所得税・法人税など)、税を負担する消費者ではなく事業者が納税する税金です。

消費税の申告・納税者:事業者

消費税の負担者:消費者

出典:国税庁Webサイト 消費税のしくみ

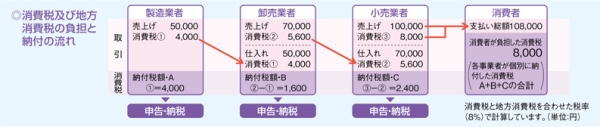

では消費税の納付までの流れを大まかに確認してみましょう。(税率は8%)

国税庁Webサイトで紹介されています「消費税のしくみ」をベースに説明します。

消費者が108,000円(内消費税額 8,000円)の商品を購入したというケースで考えてみましょう。

商品を販売した小売業者は、消費者が負担した消費税を8,000円受け取りました。

では、小売業者は8,000円を納税しなければならないのでしょうか?

消費税には様々な制度があるためそれらについては後述しますが、原則として、小売業者が納めるべき税額は8,000円とはなりません。小売業者は販売したその商品を仕入れて(購入して)いますので、その仕入時に支払った消費税を差し引いて納税することとなります。

小売業者は、販売した商品を75,600円(内消費税額 5,600円)で仕入れていると仮定すると、この小売事業者が納めるべき消費税額は預かった消費税:8,000円から支払った消費税:5,600円を差し引いた2,400円がこの小売事業者が納めるべき税金となります。

ここで例示した「預かった消費税」を勘定科目では「仮受消費税」、支払った消費税を「仮払消費税」として処理しています。

先ほどの2,400円は「仮受消費税 - 仮払消費税」という計算式で計算することになります。

消費者が払った消費税8,000円のうち、2,400円は納税されたことになりますが、では残りの金額はどこで納税されることになるのでしょうか?

小売業者は卸売業者から商品を仕入れ、卸売業者は製造業者から、そして製造業者は材料供給業者などから材料等を仕入れています。それらの各事業者がそれぞれ「仮受消費税 - 仮払消費税」という計算式で消費税を計算し、消費者の支払った税金を分担して納付するという流れになります。

事業者は、先述した計算式(仮受消費税 - 仮払消費税)で課税期間の納税額を計算します。多くの事業者の場合、課税期間は1年(事業年度)となります。個人事業主の場合には、毎年1月1日~12月31日を課税期間として計算します。

計算した消費税の申告と納付は、法人の場合には課税期間の末日の翌日から二ヶ月以内(これは、通常法人税などの申告・納付期限と同様です)と定められています。また、個人事業主の場合には翌年の3月31日までと定められています。

「消費税率の内訳ってなに?」と思われる方もいるかもしれませんが、消費税率8%は所得税や法人税などのような国税だけではありません。

消費税8%のうち、6.3%を国税、残りの1.7%を地方消費税として計算します。

小規模な事業者は消費税の納税を免除されています。納税を免除されている事業者を免税事業者と呼びます。具体的には、基準となる期間の課税売上高が1,000万円以下の事業者が免税義務者として申告納付が免除されます。

小規模事業者にはさらに消費前の計算方法も簡便なもの=簡易課税制度を選択することも可能です。免税事業者という制度も簡易課税制度も小規模な事業者の納税事務の負担等を軽減するという目的で設けられている制度です。

簡易課税制度を説明する前に消費税の計算式(仮受消費税 - 仮払消費税)をもう少し詳しく説明します。

先ほどの小売事業者の説明では簡単な事例ということで、売上高108,000円と仕入高75,600円という例を挙げましたが、実際の事業の場合、それだけではなく人件費やその他様々な取引の積み重ねがあります。その様々な取引のすべてに消費税が課税されているわけではありません。例えば、人件費は消費税と関係ありませんし、あるいは税金の支払なども消費税は課税されません。また、預金利息なども消費税は課税されません。

経理担当者は、そのような消費税が課税されている取引とそうではない取引を区分し、そこから仮受消費税や仮払消費税を積み上げて計算していきます。

仕訳例

コピー用紙を現金で購入し10,800円支払った。

借方 事務用品費:10,000円 貸方 現金:10,800円

仮払消費税:800円

さて、ここで簡易課税制度の話に戻りましょう。

仮受消費税や仮払消費税の区分や判断は煩雑な側面があるのも事実です。簡易課税制度は、仮払消費税の計算をその事業者が属する区分によって一律に仮払消費税を概算で計算して良いという制度です。

その区分は、小売業・卸売業・製造業・サービス業などがあります。

消費税は、“社会保障の安定税源の確保”という趣旨から課税される税であり、先述したとおり税負担者と納税義務者が異なる間接税であるため、法律もかなり複雑なものとなっています。したがって、今回の紙幅では説明しきれていない部分も多々あります。また機会をみてもう少し詳しい消費税の説明もしてみたいと思います。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE