湯瀬 良子

DC運用・ブログ担当

金融機関での経験を活かし、2018年にFOCのDC部門に立上げメンバーとして入社。現在は、DCの制度設計・保全運用・投資教育までの一連の流れを担当するとともに、ブログ記事の執筆にも取り組む。「FOCでは少し異色なサービスですが、DC制度についてわかりやすくお伝えします!」

powered by FOC

MENU

子どもの頃に生まれ育った町やゆかりのある町、返礼品が魅力的な町など、自分の好きな町に寄附することができる「ふるさと納税」。寄付金のうち、2,000円を超える部分については所得税と住民税から控除が受けられるため、上手に活用している人も多いのではないでしょうか。

ただ、確定拠出年金で加入者掛金を拠出している人がふるさと納税を並行して行うときには、少し注意が必要です。

この記事の目次

●ふるさと納税とは

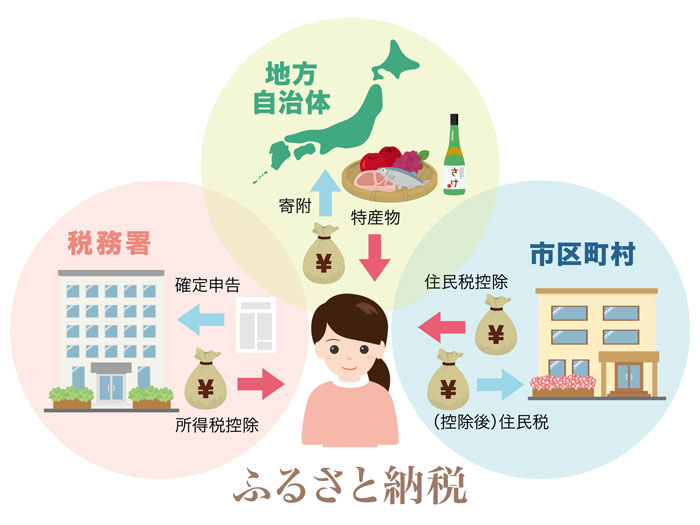

ふるさと納税とは、自分が選んだ自治体に寄附を行うことで、寄附金のうち、2,000円以上の部分について所得税・住民税の控除が受けられる制度です。

本来納めるべき自治体に住民税を納めていないだけで寄附というかたちで出費はするので、実際の節税効果は高くはありませんが、自治体が返礼品として名産物などを設定しているため、実質的にはお得な制度です。

●確定拠出年金とは

確定拠出年金とは、拠出された掛金と運用収益によって将来受け取る金額が決まる年金制度のことです。勤めている会社で加入し、事業主が掛金を拠出する「企業型年金」と、確定拠出年金に加入している本人などが掛金を拠出する「個人型年金(=iDeCo)」の2つの種類があります。

iDeCoは会社に勤めていない人でも加入できるため、自営業者や専業主婦(夫)の方などもiDeCoに加入しています。

確定拠出年金も、ふるさと納税のように掛金が所得控除される制度があります。

対象となるのは、企業型年金でマッチング拠出が導入されている場合に、従業員が給与天引きで拠出する「加入者掛金」※と、iDeCoの加入者が拠出する「加入者掛金」です。

これらの制度を利用して「加入者掛金」を拠出すると全額「小規模企業共済等掛金控除」の対象となり、所得税と住民税が控除されるのです。

※選択制確定拠出年金の掛金は「事業主掛金」のため、対象ではありません。詳しくはこちら

例えば、現在30歳で課税所得額が300万円の方がiDeCoに加入し、月々5,000円の掛け金を30年間拠出するケースを考えてみましょう。

この場合、iDeCoによる1年間の所得税軽減額は3,000円、住民税軽減額は6,000円となり、合計で年間9,000円、30年では27万円もの税制優遇が受けられることになります。

参考サイト:https://www.ideco-koushiki.jp/simulation/

どちらも所得税・住民税が控除されるふるさと納税と確定拠出年金。節税のため、併用している方も多いかもしれません。しかし、併用するときには、知らない間にふるさと納税の控除上限額を超えてしまわないように、次の点に注意しておきましょう。

●マッチング拠出やiDeCoを利用することで、課税所得額が減少する

ふるさと納税は、控除上限額が決まっています。そして控除上限額は、簡単に説明すると、【収入―各種控除額】によって算出します。

拠出額は非課税のため、課税所得額には含まれません。そのため、確定拠出年金に加入する企業型年金でマッチング拠出を利用して加入者掛金を拠出したり、iDeCoに加入したりすると、総所得から年間の加入者掛金分が所得控除されます。このため、課税所得額が減少します。

特に、新型コロナウイルスの影響によって勤務形態や所得に影響が出ている方は、課税所得額そのものが変動している可能性があります。

実は、課税所得額が減少することによって、ふるさと納税の控除上限額も下がります。控除上限額が下がっていることを知らないまま例年通りの寄附を行うと、ふるさと納税額が全額控除されない可能性があります。控除上限額を超えた寄附については控除の対象にはならないため、あらかじめ、おおよその課税所得額と控除上限額を把握しておいた方がよいでしょう。

控除上限額の目安は、総務省の「ふるさと納税ポータルサイト」で見ることができますので、あわせて確認してみてください。

総務省「ふるさと納税ポータルサイト」

●企業型年金は事業主掛金の額に注意

iDeCoの掛金額は年に1回ご自身の意思で自由に変更することができますが、企業型年金では、事業主が掛金を拠出しています。

そしてこの拠出額については、社員の給与額に関わらず定額を拠出金として設定している場合もあれば、給与額に一定率をかけた金額として設定されていることも。マッチング拠出の加入者掛金は、事業主掛金と同額以下(かつ、合計額が法定上限以下)まで拠出することができますので、もし【給与額×定率】で事業主掛金の額が決まっている場合には、昇給等により事業主掛金の額が変更となることで、加入者掛金額を変更する方も多いかと思います。

事業主掛金自体はふるさと納税には影響しませんが、加入者掛金額を増額した場合には、課税所得額が変わることで、ふるさと納税の控除上限額に影響する可能性があります。

給与額に変動があったときは、加入者掛金額を変更することで課税所得額がどのくらい変わるのかを概算で計算してみてください。

※選択制確定拠出年金の場合、掛金としてご自身で選択した金額は、年間の掛金合計分総所得が減額することになりますので、こちらも掛金額を変更した場合は影響を確認しておいてください。

実際にふるさと納税の税金控除(寄附金控除)を受けるためには、主に2つの手続き方法があります。

1.確定申告

2月中旬から3月中旬にかけて行われる確定申告で、ふるさと納税の税金控除を受けることができます。確定申告でふるさと納税の税金控除を受けるための手順は、次のとおりです。

① ふるさと納税を行う

② ふるさと納税を行った自治体から、寄付金受領証明書が届く

③ 寄付金受領証明書を添付して確定申告を行う

確定申告を行うと、所得税分はその年の所得税から控除(還付)され、住民税分は翌年度の住民税から控除(住民税の減額)されます。

2.ふるさと納税ワンストップ特例制度

サラリーマンなどの給与所得者は年末調整を行いますが、年末調整ではふるさと納税の税金控除を受けられません。そこで利用したいのが「ふるさと納税ワンストップ特例制度(以下、「ワンストップ特例」という。)」です。ワンストップ特例を利用すれば、確定申告をする必要はありません。

ワンストップ特例が利用できるのは、次の2つの条件を満たしていて、各ふるさと納税先の自治体にワンストップ特例の申請を行っている場合です。

・給与所得者など、確定申告をする必要がないこと

・ふるさと納税先の自治体数が5団体以内であること

ワンストップ特例でふるさと納税の税金控除を受けるためには、「寄附金控除額に係る申告特例申請書※」とマイナンバーカードのコピー(マイナンバーカードがない場合は、指定された本人確認書類等のコピー)を添付して、寄附した翌年の1月10日までに自治体に提出をしなければなりません。

※自治体によって、申請書が異なることがあります。

この申請は、自治体ごとに必要です。例えば、4つの自治体に対してふるさと納税の申し込みを行った場合は、4つの自治体に申請をする必要があります。

ワンストップ特例の適用を受ける場合は、所得税からの控除は発生せず、ふるさと納税を行った翌年の6月以降に支払う住民税の減額という形で控除が行われますので、確定申告の場合とは控除される税金が異なることも抑えておきましょう。

ワンストップ特例には申請期限も設定されており、期限を越えてしまうと確定申告をしなければなりませんので、こちらも注意しましょう。

今回は、ふるさと納税と確定拠出年金についてご紹介しました。ふるさと納税を活用しつつ確定拠出年金も併用するときには、課税所得額の変動に注意しましょう。特に、企業型年金に加入している方は、事業主掛金について把握したうえで加入者掛金の額を考えておくと漏れがありません。

FOCのDCサービスは、企業と従業員の双方にとって、本当に有用なDC制度の導入を支援するサービスです。さらに、導入前の書類整備から導入後の継続教育までをトータルサポートする、ベストパートナーを目指しています。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

湯瀬 良子

DC運用・ブログ担当

金融機関での経験を活かし、2018年にFOCのDC部門に立上げメンバーとして入社。現在は、DCの制度設計・保全運用・投資教育までの一連の流れを担当するとともに、ブログ記事の執筆にも取り組む。「FOCでは少し異色なサービスですが、DC制度についてわかりやすくお伝えします!」

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE