本山 シーエン

現場支援型コンサルタント

税理士事務所時代の経験をもとに、インターネット関連の会社で財務会計ソフトの開発と販売を通じて中小企業のバックオフィス業務をサポート。現在も「インターネット活用が中小企業の成功のカギ」を信念に現場支援型コンサルタントとして活動中。

powered by FOC

MENU

今回のテーマは平成28年度の税制改正のポイントです。

官公庁や多くの会社が仕事始めとなった平成28年(2016年)1月4日に第190通常国会が開会されました。

『通常国会4日召集 軽減税率法案が焦点に』(毎日新聞)

会期は6月1日までの150日間という長丁場です。この記事の中にもある通り、今回解説する税制改正案はもちろんのこと、補正予算や平成28年度予算、TPPや安全保障問題など審議すべき法案が盛り沢山な国会となりそうです。

税制改正の概要については、平成27年12月の閣議決定されたものが財務省で公開されていますので、こちらを参考に進めていきます。

この記事の目次

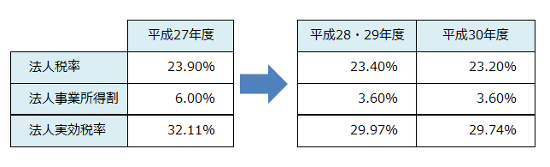

この表にある通り、平成27年度から段階的に法人税率が引き下げられる予定です。

ちなみに“実効税率”について簡単に解説しておきます。

実効税率とは、法人の実質的な税の負担率のことをいいます。日本の法人所得税の場合、事業税を損金に算入できるため、法人税、住民税および事業税の所得に対する税率を合計したものとなります。税効果会計に基づく繰延税金資産および繰延税金負債の計算に利用する数式は次のとおりとなります。

法人税率の引き下げをする一方で、その減税分の税源確保のための課税ベースの拡大が挙げられています。たとえば、 建物附属設備・構築物の償却方法を定額法に一本化するという減価償却の見直しや、大企業については欠損金繰越控除の更なる見直しを図るとされています。

中小企業への施策としては、マイナンバー対応への支出増を考慮した少額減価償却資産の特例や、交際費支出を一定の範囲で損金算入できる交際費課税の特例措置がそれぞれ延長されることとされています。

中央と地方の財政バランスの問題が指摘されるようになってから随分久しいですが、今回の税制改正でも“地方法人課税の偏在是正”が掲げられています。法人住民税法人税割の税率の引下げ、及び地方法人税の税率の引上げや地方法人特別税及び地方法人特別譲与税の廃止が検討されます。

また、地方の特産品が手に入ることで大きな話題となった“ふるさと納税”ですが、その企業版として「地方創生応援税制」が創設されるとのことです。内容は、地方公共団体の行う同法の認定計画に記載された一定の事業に関連する寄附金を支出した場合の税額控除を創設とされています。

平成29年(2017年)4月から消費税の税率が8%から10%に税率が上げられることとなりましたが、平成28年度税制改正にも消費税に関するものが盛り込まれています。

消費税増税と同じタイミングの平成29年4月から軽減税率制度が導入されます。

軽減税率が適用された場合は8%据え置きとし、国税分:6.24%、地方税分:1.76%となります。

対象品目は、酒類及び外食を除く飲食料品、新聞の定期購読料とされています。

軽減税率の対象品目や外食の定義などについては、今国会でも議論が紛糾することになると思われますが、外食の定義については与党が定義案を出していますのでご紹介しておきましょう。

“食品衛生法上の飲食店事業者などが、テーブルや椅子などのその場で飲食させるための設備(飲食設備)を設置した場所で行う食事の提供その他これに類するもの”

この定義が適用されれば、ラーメン屋から出前を取れば軽減税率、ラーメン屋で食べれば標準税率になります。

また、最近増えていますが、イートインスペースがあるコンビニで弁当や惣菜を買ってそのスペースで食べると軽減税率となり、フードコートで食べる商品は標準税率になります。これは、トレイにのせられて返却の必要のある食器類に盛られた食品は標準税率、持ち帰りが可能な状態で販売される場合は軽減税率が適用されるからです。このように、軽減税率の線引きがまだ曖昧なのが実情です。

適格請求書等保存方式については、ほぼインボイス方式と理解してよさそうです。導入時期は平成33年4月からとされていますが、それまでの間は簡素な方法とするとともに、税額計算の特例を設けるとされています。

軽減税率については「どうなる?消費税の軽減税率」で、インボイス方式については「インボイス方式・請求書等保存方式とは?「消費税の経理方法について解説」」という記事でご紹介していますのでご覧ください。

消費税が10%に増税されることによる影響を考慮して、自動車に関する税金の見直されるとのことです。

平成29年4月の消費税率引上げ時に、自動車取得税を廃止するとともに、自動車税及び軽自動車税において、自動車取得税のグリーン化機能を維持・強化する環境性能割をそれぞれ導入するとされています。

これら以外には、所得税に関するものとして「空き家を売却した際の譲渡所得の特別控除の導入」や「 三世代同居に対応した住宅リフォームに係る税額控除制度の導入」が挙げられています。固定資産税に関するものでは「農地保有に係る課税の強化・軽減」や「機械及び装置の固定資産税の特例措置の創設」が議論されます。

審議はこれからですから、先ほども触れたように議論が紛糾するものも多々あるだろうとは想像ができます。しかし税制改正は大きな修正はなく可決するのではないでしょうか。審議の状況なども注意しておきましょう。

法人税が引き下げられることで、給与や投資への反映を見越しているのが最大のポイントです。その代わり課税ベースを拡大、(目論見どおりいくは不明ですが)消費税増税で税収アップも同時に見込んでいるのが特徴です。(お金は“上から下へ”流れるという理論がベースになっていますね)

地方税に関しては、都市部と地方の税収格差を圧縮しようという目的があります。今回の改正点である法人住民税(自治体が集める税金)は、都市部は沢山集まりやすく、地方は集まりにくいため、都市部と地方の税収にどうしても格差が出ます。そのため法人住民税を減税し、その代わり地方法人税(国が集める税金)の増税となるようです。

つまり、地方法人税増額により地方に配分するお金を増やすことで格差を縮めようとしているわけですね。また、ふるさと納税の企業版「地方創生応援税制」を設けることで都市部の企業から地方への“納税”を促進し格差を縮めようとしています。

軽減税率については、あいまいな点も多く、またインボイス方式に対する企業の経理処理への影響も大きいことが懸念されます。政治判断も重要ですが、運用面での影響など、きちんと議論すべき点が多いことがいえます。

最後に、企業(上流)への税収を引き下げることによりお金の循環を促進し、その効果が従業員(消費者・下流)へ還元され、消費税として税収するというのが大きな流れ(政策)となっているところをきちんと抑えると色々なことが見えてきます。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

本山 シーエン

現場支援型コンサルタント

税理士事務所時代の経験をもとに、インターネット関連の会社で財務会計ソフトの開発と販売を通じて中小企業のバックオフィス業務をサポート。現在も「インターネット活用が中小企業の成功のカギ」を信念に現場支援型コンサルタントとして活動中。

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE