菊地 美亜

2014年日本FP協会AFP認定

現在は企業に所属してライティングの仕事をしながら、ファイナンシャルプランナーの立場から、税金・保険・不動産など「お金」にまつわるコラムを執筆しています。

「わかりにくいことをわかりやすく人に伝え、結果として前向きな行動につなげていただく」を目標に日々精進中です。

powered by FOC

MENU

売掛金には消滅時効があり、この期日を過ぎてしまうと、回収できなくなる恐れがあります。

支払期日を過ぎたにもかかわらず、回収できていない売掛金がある場合は、まず時効を中断させることが大切です。時効を中断させる方法及び手続きについてまとめました。

この記事の目次

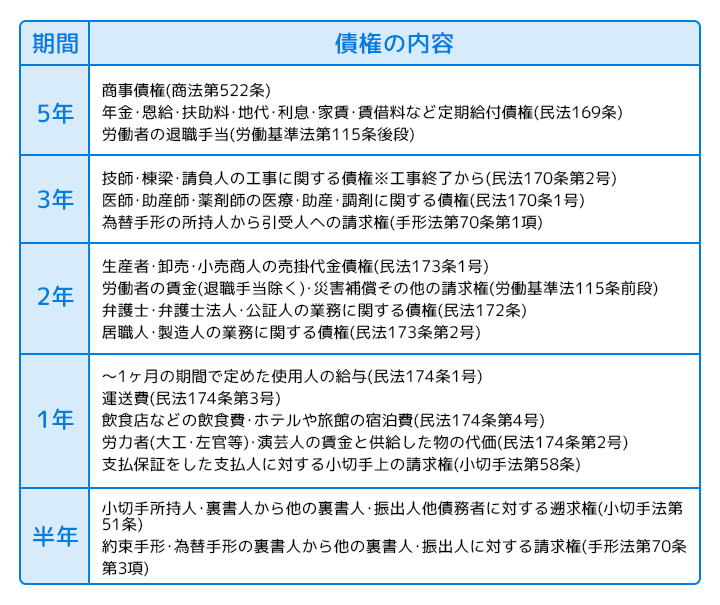

大前提として押さえておいてほしいのが、「売掛金の消滅時効は、商品やサービスによって変わる」という事実です。わかりやすくするために、表にしてみました。

消滅時効は、売掛金の支払期限の翌日から数え始めます。

たとえば、A社がB社に部品の製造を依頼したとします。このとき、B社が製造した部品に対する代金の支払期限が5月31日だとすると、消滅時効は支払期限の翌日である6月1日から数えることになります。

商品・サービスの特定に加え、契約上の支払期限も売掛金の時効を考える上で、重要な要素であるため、正確な日付を把握しましょう。

回収できていない売掛金があるにも関わらず、何もしないでいると、いつか時効を迎えてしまいます。そこで、時効を中断させる手続きが必要です。時効が中断すると、支払期限の翌日から経過した期間は一度リセットされるため、時効期間が延びます。

では、時効を中断させるにはどうすればいいのでしょうか?

①裁判の手続きを行ない請求する

時効を中断させる上で最もスタンダードなのが、裁判所で訴訟を起こす方法です。まずは支払督促をしたうえで、少額訴訟や通常訴訟に移行します。

ステップ1 支払督促の申立を行う

支払督促とは、裁判所を通じて債務者に対して、債権(ここでは売掛金)の支払いを督促してもらう手続きをいいます。訴訟を提起するのに比べ、手続きも簡単で時間もかからないので、実際に訴訟を提起する前に、まずはこの手続きを行い、様子を見るケースも多いです。

この手続きを行うにあたっては、支払督促申立書と呼ばれる書類に加え、官製はがき(債務者へ支払督促が行われた事実を伝えるために使う)、戸籍謄本、委任状(弁護士に依頼する場合のみ)、登記事項証明書(債権者が法人の場合のみ)などの書類も用意して、債務者の住所(法人の場合は会社の住所)を管轄する簡易裁判所に提出し、申立を行います。

申立が受理されたら、裁判所が支払督促を発令しますが、その後債務者が支払いに応じれば、支払督促は終了です。一方、2週間以内に債務者から督促異議を申し立てられた場合、少額訴訟や通常訴訟へ移行する仕組みとなっています。

ステップ2 少額訴訟を起こす

少額の売掛金を取り返すために、何度も裁判をやるのは時間と費用の無駄です。金額が60万円以下の場合は、少額訴訟の制度を使いましょう。これなら、原則として簡易裁判所での裁判は1回で終了します。原告の主張が認められれば、勝訴判決が得られ、強制執行へと進みます。

まず、原告が簡易裁判所に訴状を提出します。

簡易裁判所が訴状を受理したら、審理・判決をする日を指定し、原告へ期日の連絡と手続き説明書面を交付します。一方、被告へは訴状の副本、期日呼び出し状、手続き説明書面を交付します。

被告は簡易裁判所に答弁書と証拠書類を提出し、簡易裁判所はこれを受理した上で原告に交付します。

原告・被告の双方が追加の証拠書類や証人を準備し、審理に入ります。

なお、同じ原告が同じ簡易裁判所で少額訴訟を提起できる回数は、年間に10回までと決まっているため、これを超えた場合は最初から通常訴訟を行うしかありません。

また、被告の住所地を管轄する簡易裁判所を特定する必要があるため、被告の住所や居場所がわからない場合も少額訴訟は使えない点に注意してください。

ステップ3 通常訴訟を起こす

売掛金の額が大きい場合は、通常訴訟を提起しましょう。また、先ほどの少額訴訟を提起した場合であっても、被告が少額訴訟での解決に反対したか、異議申立を行った場合は、通常訴訟に移行します。

原告は、回収したい金額が総額140万円を超える場合であれば地方裁判所、140万円以下であれば簡易裁判所に訴状を提出します。

裁判所が原告の提出した訴状を受理すると、第1回口頭弁論(法廷を開く)期日を決定し、原告・被告双方に連絡され、被告に対しては訴状の副本が送付されます。

被告は連絡を受けて、期日までに答弁書を提出しなくてはいけません。

法廷での審理が開始されると、最初に原告は提出した訴状に基づく請求内容や主張を陳述します。これに対して、被告は提出した答弁書によって訴状の内容の認否を行います。

被告が原告の言い分を認めれば原告の勝訴となり、被告の認諾調書作成をもって訴訟は終わります。しかし、事案に争いがあり、原告の言い分を被告が認めない場合は、審理が重ねられる流れです。原告・被告問わず敗訴した側が判決に納得がいかない場合、控訴に持ち込み再度争うことができます。

なお、通常訴訟を行う場合、自分で手続きを行うのは極めて困難なので、弁護士に依頼するのが一般的です。

②差し押さえの申立を行う

差し押さえも売掛金を中断させることができます。売掛金を回収するための法的手段としてよく使われる方法です。

裁判所に申立をし、債務者の財産を差し押さえます。そして勝訴した場合に、差し押さえた財産を現金化して回収します。

メリットは、早い段階で行うと債務者が財産を売却してしまうのを防ぐことができるため、売掛金を回収できる確率が上がることです。また、債務者もできるだけ差し押さえを回避したいので、差し押さえの話が出た時点で交渉に応じる可能性もあります。このため、交渉が債権者に有利に運ぶケースも多くなっています。

デメリットは、債務者が破産したり、民事再生を行った場合、差し押さえる財産がなくなり、売掛金を100%回収できる可能性が低くなります。そのため、債務者の動向を見つつ、できる限りスピーディーに手続きを進めていく必要があります。また、差し押さえの手続きは複雑なため、弁護士に依頼しないと実行が困難です。

③債務者(取引先)の承認

時効になる前に、債務者(取引先)が支払い期日を過ぎた売掛金があることを認めた場合、その時点で時効が中断します。このように、債務者が時効によって消滅する権利の存在を認めることを「承認」といいます。債務者に承認させる具体的な方法を紹介します。

ステップ1 一部弁済の交渉をする

「一度に売掛金の全額を支払うことはできない」と債務者が主張した場合であっても、一部だけでも支払に応じたのであれば、その時点で時効が中断します。

ステップ2 支払猶予の申し入れを誘導する

債務者がすぐに売掛金が払えない場合、「いつまでに対応できるか」など質問してみましょう。その結果「〇月〇日までに払うから待ってほしい」というように、支払期日の延長を申し出てきた場合も、時効が中断します。

ステップ3 公正証書を作成して承認の証拠力を高める

債務者が売掛金を期日通りに払っていないことを認めた場合、時効は中断します。

その際に債務者とのトラブルを回避するために「債務弁済契約公正証書」を作成する必要があります。具体的には、債務の内容、弁済方法、守秘義務・誓約事項、違約条項、遅延損害金などに関する規定を盛り込みます。

これを作成することで、債務を確定させ、新たに定められた期限通りに払込が履行される効果が期待できるのが大きなメリットです。

一方、当事者が記載を求めなかった事項に関しては、何の強制力も持ちません。実際に作成する際は一度弁護士などの専門家に相談するのをおすすめします。

実は、時効を過ぎても、絶対に売掛金の返済を請求できなくなるわけではありません。

売掛金は最大5年で時効が成立しますが、たとえ支払期日から5年を経過したとしても、債務者が時効成立を主張(時効の援用)しなければ消滅時効の効果が確定しないためです。

しかし、時効を過ぎても請求のチャンスはあるとはいえ、早めに手を打つに越したことはないので、慎重かつスピーディーに対応するのをおすすめします。

基本的には、自社で売掛金を期日通りに回収できる体制を整えておくことが大事です。

しかし、実際は期日通りに売掛金の支払いをしてくれる企業ばかりではないので、キャッシュフローを悪化させないために手段を考える必要があります。

そこでおすすめしたいのが、ファクタリング会社の利用です。

ファクタリングとは、企業が保有している売掛金をファクタリング会社が償還請求権なしで買い取ることです。

ファクタリング会社が買い取った売掛金額を売主である企業(債権者)に対して、取引先(債務者)の支払いサイトの期日前に支払う仕組みになっています。

ファクタリングを利用する場合、ファクタリング会社に対し手数料(売掛金の額面の5~10%程度が相場)を払う必要があります。しかし、売掛金が回収できず、会社のキャッシュフローに悪影響が及ぶというリスクからは解放される点で大きなメリットになるでしょう。

支払期日が過ぎたにも関わらず回収できていない売掛金がある場合は、まずは時効を中断させましょう。その際、いきなり差し押さえや裁判などの法的手段に訴えるのではなく、話し合いで解決する姿勢を示すのも大事です。

また、時効が成立してしまっても、相手方から時効成立を主張しない限りは請求できるので、あきらめないようにしましょう。

ファクタリングを行えば、売掛金が回収できないことによるキャッシュフローの悪影響を回避できるので、必要に応じて利用を検討してください。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

菊地 美亜

2014年日本FP協会AFP認定

現在は企業に所属してライティングの仕事をしながら、ファイナンシャルプランナーの立場から、税金・保険・不動産など「お金」にまつわるコラムを執筆しています。

「わかりにくいことをわかりやすく人に伝え、結果として前向きな行動につなげていただく」を目標に日々精進中です。

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE