インボイス制度導入に向けて、財務パーソンの役どころとは?

今回は、前回にお送りした“インボイス制度 始動!基礎編”の続きにあたります。正に財務パーソンが本制度の始動に向けて、どのようなパフォーマンスをするのが相応しいのか、前回のおさらいも交えながら、記述してまいります。

あなたが身を置く企業の規模や職種、そして、あなたの役職や役割により、パフォーマンススタイルは様々あるでしょうが、是非、本項を参考の位置として、実践してみてはいかがでしょうか。

自社の経営活動の方向性にも目を向ける!

インボイス制度の正式名称は「適格請求書等保存方式」で、“一定の要件を満たした請求書や納品書を保存する。”ことです。

これまでも、消費税を納付する際、仕入税額控除を認めてもらうためには、請求書等の発行者の氏名・名称や取引年月日、内容、軽減税率の対象である旨の表記等々の記載が“一定の要件”でしたが、2023年10月の改正では、インボイス制度の登録番号等の記載も“一定の要件”として加わり、これらを全て満たさないと「適格請求書」として認められなくなりました。(詳しくは前回の28回の記事をご覧ください。)

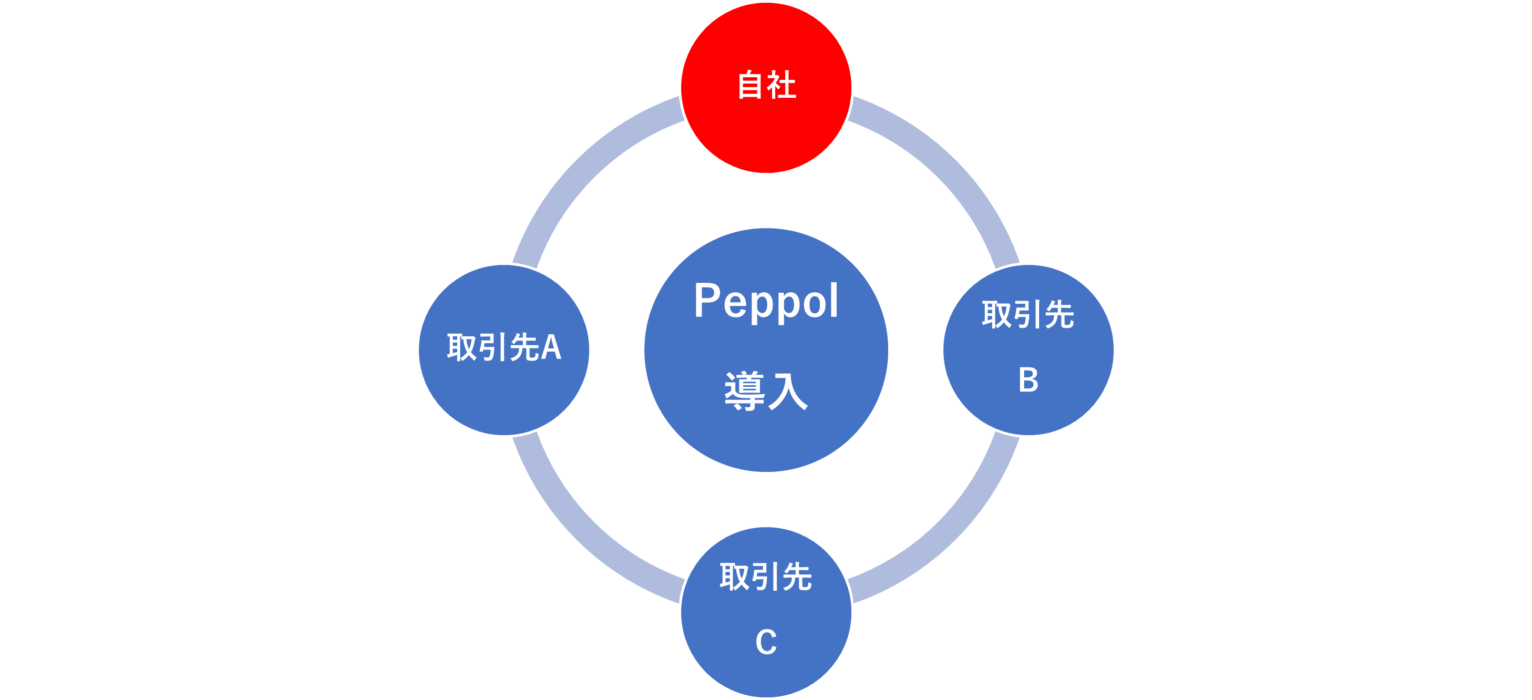

又、本改正と同時に“電子インボイス制度”についても、注視が必要になり、専門機関より、「Peppol(ペポル)」といった38カ国で導入している国際規格のものを電子インボイスの標準仕様とすると公表されました。

こうした大きな二つの改正に向けて、新システム、会計ソフト等の見直しを余儀なくされる企業は多いでしょうが、筆者がお勧めしたいのは、単にお国が決めた煩わしい制度だと思うばかりではなく、これを契機に、あなた自身がステークホルダーにあたる仕入先・外注先とより透明性のある関係性で取引をどのように継続させていくべきかを検討したり、グローバルな規格「Peppol(ペポル)」について自社が採択する動きがあるのか目を向けたり、財務パーソンとしての働きを模索・実践することなのです。

これから、以下にポイント三点を示します。

POINT 1:重要な顧客対応であると再認識する。

前回の記事でも触れたとおり、インボイス制度導入に係る登録番号の申請受付は、2021年10月1日より既に始まっております。本制度の施行は2023年10月ですが、かなり大掛かりな制度導入なので、早めの受付開始に踏み切ったのではないかと思われます。

さて、ここで質問です。あなたが勤務する企業では、既に準備が進められているでしょうか?

ひょっとしたら、“経理が担当部署だから・・・”。

“私はスタッフクラスだから、解らない・・・”。

といった応答をする方がおられるかもしれませんが、財務パーソンとして、自社の動向を注視し、当事者意識を持って頂くことが肝要でしょう。

なぜなら、登録番号の申請・受付を経て、要件が整った請求書等を顧客に対して発行できなければ、相手方の顧客は消費税を納付する際、仕入税額控除が出来ず、多大な迷惑を被るからです。

勿論、実際に起こしては絶対にならないことなのですが、単なる事務手続きではなく、大切な顧客対応の一つであると再認識することで、あなたも襟元を正し、やるべきことがあぶり出せるのではないでしょうか。

たとえば、インボイス制度導入に向け、取りこぼしのないように経理のみならず、財務部員もメンバーに加えた専門チーム発足を提案し、現場目線での準備に取り掛かる。

或いは、経理部主導で既に準備が進められているようであれば、進捗状況についての情報共有を求めるなど、諸々思い浮かぶのではないでしょうか。

役職や立場など気にすることなく、部内会議にでも発信し、行動を執ってみてください。

POINT 2:他部署とも連携し合い、透明性のある取引を推奨する。

次に自社と仕入・外注業者といった取引先との関係性に目を向けます。

繰り返しになりますが、インボイス制度導入は、消費税を納める際、仕入税額控除を認めてもらうための要件なので、万が一、不備が生じた場合には、売上等の発生時に預かった消費税を丸々納めなければなりません。

つまり、極論ではありますが、多額のキャッシュアウトといった流動資産減にもなり兼ねないため、財務パーソンが中心となって、関連部署に対して、具体的な注意を促すことが必要になってくるでしょう。

勿論、経理部が主体となって進められているケースが多いでしょうが、営業や仕入部門といった関連部署とも連携し合いながらの行動は必須です。

よって、取引先から、要件の揃った請求書の授受してもらうため、関連部署のリーダーを通して、注意喚起を促すことは、基本どころでしょう。

又、冒頭でも述べたとおり、筆者がお勧めしたいのが、インボイス制度導入を契機にして、更に透明性の高い取引を推奨することなのです。

今回の大改正は、取引先から物、サービスを発注する上で無視できない消費税についての透明性が求められています。よって、請求書等の記載要件のみならず、その請求書は何の収益、プロジェクトに係るものなのか明確化し、各人がコストの有効活用や自社のキャッシュアウトに目をむけてもらえるような取り組みを推し進めてはいかがでしょうか。

たとえば、各部門長のチェック体制のみならず、権限移譲も視野に入れ、主任クラスのチェック機能を見直すことで、現場サイドでの意識向上に繋がる可能性もあるでしょう。

国に納める消費税と自社における取引、両面についての透明性に注視し、オペレーション見直しやシステム改訂を進めることは、財務パーソンの役目の一つではないでしょうか。

POINT 3:Peppol導入推奨し、取引先と共生・発展も視野に入れる。

前回は電子インボイス制度についても取り上げ、EIPA(電子インボイス推進協議会)が日本国内の電子インボイスの標準仕様を国際規格である「Peppol(ペポル)」に準拠させることが公表された旨をお送りしました。

電子インボイスは、言うまでもなく、紙ベースでの出力、保存といった煩わしさから解き放たれるので、正に実務担当者の生産性向上に繋がるでしょう。

又、このようなグローバルな規格「Peppol(ペポル)」を我が国日本が標準仕様としたことにより、諸外国との取引がスムースに行える期待も出来、海外にも目を向けた市場拡大を図る企業が増えることが予想されます。

こうした動向を踏まえ、財務パーソンとしての役割どころを考えていきます。

企業の経営方針は様々でしょうが、既に成熟期に入っているため、リスク回避を優先する、或いは衰退を迎えた故の解散、廃業を決断しない限り、発展を目指さない企業は皆無でしょう。

そこで、筆者がお勧めしたいのが、グローバルな規格「Peppol(ペポル)」導入を自社内ばかりではなく、取引先にも情報共有しながら推奨し、互いの生産性向上と市場拡大を促すような取り組みなのです。

かなりハードルが高いように感じる方が多いでしょうが、いくら自社のみで「Peppol(ペポル)」を導入したところで、取引先が導入していなければ、互いに異なるシステムのため、請求書等のデータの取り込みや保存が困難なままです。

よって、中には、導入メリットが薄いといった近視眼的な声を受けて、「Peppol(ペポル)」導入・活用策を検討、実践すること自体、先送りにするケースが、少なからず発生するでしょう。

それでは、進歩がないので、資材部や営業部といったセクションも巻き込み、各取引先に対して、情報発信しながら推奨してはいかがでしょうか。

勿論、小規模経営の取引先の場合、電子保存など主流ではないところも少なくないかもしれませんが、僅かでも背中を押すことで、開眼して自社の実務フローの見直しを図る意味でも、「Peppol(ペポル)」導入を検討してくれるかもしれません。

自社のみならず、取引先といったステークホルダーを含め、共生・発展に向けた取り組みは、財務パーソンのあなただからこそ、出来得ることかもしれません。

~取引先との共生・発展も視野に入れる~

財務パーソンとしての醍醐味を全うする!

新型コロナウイルス感染拡大により、やむを得ず事業を縮小し、その上で収益・利益を維持させるため、尽力している企業は少なくありません。

このような状況下で、以前から決まっていたインボイス制度について注視、実行することは、特に実務担当者の立場になれば、自社の経営状況を回復させるための実務をこなしながら、当たらなければならないので、かなり過酷だと思う方も多いはずです。

こうした事態の中で、財務パーソンに対し、“Peppol(ペポル)を導入して、市場拡大を実現させ、企業価値を上げましょう!”といったお題目を発信しても、“とても、そんなゆとりなどない・・”と感じる方もおられるかもしれません。

しかしながら、既に本項をお読みになられたあなたであれば、社員・取引先といった主要なステークホルダーと良好に関係性を築くことは、財務パーソンの職務の要であると、認識されているのではないでしょうか。

企業価値向上を担う財務パーソンの出番は至るところにあります。

ハードルが高いところもあるでしょうが、是非、あなたの思考・行動力で乗り切ってください。