財務パーソンによるアフターM&Aの風景観察は極めて重要。

社長の高齢化や長すぎるコロナ禍が大きく影響した経営難により、資本力や伸びゆく将来性が期待される経営者へ事業を継承したり、合併等に踏み切ったりと、M&Aの導入事例は加速度を上げています。

勿論、このような選択肢にチェックをした背景には言わずもがな様々な実情があり、自社の主要商品・サービスの持続提供や高額な資金が得られるなど、何らかのメリットがあったからなのでしょうが、思い描いていた結果とは異なるアフターM&Aの風景が広がっているところは、少なくないかもしれません。

もしも、そのような事実や語られる本音が静かに葬られようとしているのであれば、近い将来において自社の企業価値にも影響が及び、予定通りの出来高が得られない結果に陥るのではないでしょうか。

今回は、あまり表出されないM&A後のリアル事情についての“あるある”に焦点を絞り、財務パーソンの出所を考えていきます。

社員も重要なステークホルダー!現場の声に耳を傾ける。

M&Aが成功したのか否かは、自社内の上層部の判断のみで片付けられるはずなどないでしょう。いくら整然たる財務諸表を世間に対し公表したところで、現場サイドでは、不協和音を響かせているような実態が潜んでいるかもしれません。

ここで筆者がお勧めしたいのは、まずは内部のステークホルダー、つまりは社員らの肉声に耳を傾けることです。かなり大掛かりなイメージを持たれる方が多いでしょうが、M&Aの渦中にいた、あなたの感性で持っての役割を少しずつ踏み出してはいかがでしょうか。

正に現場にて職務を実践している、あなただからこそ出来得ることが必ずやあるはずです。自発的なアクションにより、組織内にじわじわと効能が浸透するかもしれません。

他人ごととは思わず、以下に示す3ステップを読み進め、参考になさってください。

★STEP1:そもそもの目的が達成されているか?シビアに判断する。

そもそもですが、あなたが身を置いている自社は、どのような目的・理由でM&Aを選択したのでしょう?もし、即答できないのであれば、まずはあなたの思考で持って想像し、ざっくばらんに先輩や上司の方に尋ねて、すり合わせてみてください。

そして、それらの目的・理由が達成されているのか、あなたなりに判断してみましょう。

たとえば、冒頭内の例にもあるような経営者の高齢化による世代交代が主たる目的なのであったなら、経営者交代後の経営方針、ビジョンなどが明確に社員ら一人一人に浸透しているか否か、或いは自社の主力商品・サービスを顧客に提供し続けるために、導入したのであれば、該当する収益の推移が順調で、それら商品・サービスに関連する設備投資も進行しているか、もしくは、予定があるのか、具体的な箇所をピックアップして、あなたなりに自社を客観視してみるのです。

そこで、疑問点が生じたのであれば、先輩・上司に確認したり、財務内の会議内で発信したり、何らかの確認作業が急務なのは言うまでもないでしょう。

たとえ、企業買収を受けた側であったとしても、受け身な姿勢はN.Gです。あなた自身もステークホルダーの一人であると意識し、このステップ踏んでください。

★STEP2:リアルレポートの作成⇒発信策を考える。

次のステップでは、財務パーソンの本業を十分に活かした取り組みについて考えていきます。M&A導入前後の自社の経営数値の推移を精査し、目的達成度について、どのように発信していくか、検討してみるのです。

勿論、あなたが一スタッフであれば、裁量権があまり大きくないかもしれませんが、定型業務を担うあなただからこその役目である、と認識して進めてみてはいかがでしょうか。

たとえば、M&A導入後、特に影響が及びそうな商品・サービス、コストの推移や、資産や資本の増減、といったPL、BS上のデータをピックアップして、どのようにデザイン加工をすれば、解りやすいリアルレポートが作成できるのか、何となくでも想像してみてください。

そして、大事なのは、想像段階で終わらせることなく、必ずアウトプットすることです。正攻法はあなたが身を置く財務部のマネージャーに相談し、アドバイスを受けながら実践していくことなのですが、その方はあなたのアイデアに対し、興味を持って傾聴してくれるでしょうか?

もしも、懸念されるのであれば、ひょっとすると、他部署や新規のプロジェクトに関わっている人が適任であるケースがあるかもしれません。

人や組織をあなた自身が見極めて、社内に広く発信できる策を練り、実践してみてください。

★STEP3:多方面の観点での自社評価を進めて行動を執る!

自社が選択したM&A後のリアル風景が如何なものなのか、マクロ・ミクロ両観点から俯瞰できるのは、現場でのヒト・モノ・カネの動きに正に接している財務パーソンのみならず、人事、経理、総務といった様々な部署で活躍しているスタッフの方々です。

よって、これら関連部署らに良好な連携による客観的な自社評価に留まらず、未来を見据えた企業価値向上策を実践することは、外せないのではないでしょうか。

こうした中で、財務スタッフクラスが出来得ることなど、限られていると思われるでしょうが、あなたが身を置く職場なのですから、当事者意識を持って良くなる方法を探って実現してはいかがでしょうか。

まずは、あなたから口火を切り、人事、経理、総務それぞれの部門のスタッフらと連携しながら、どのような方法が相応しいのか、アイデアを出し合ってみてください。

筆者からお勧めの具体例を挙げると、四部門それぞれの役割、観点から評価するに相応しい項目をピックアップして、実態の程がいかがなものなのか、部門間で共有することで、改善箇所があぶり出されるかもしれません。

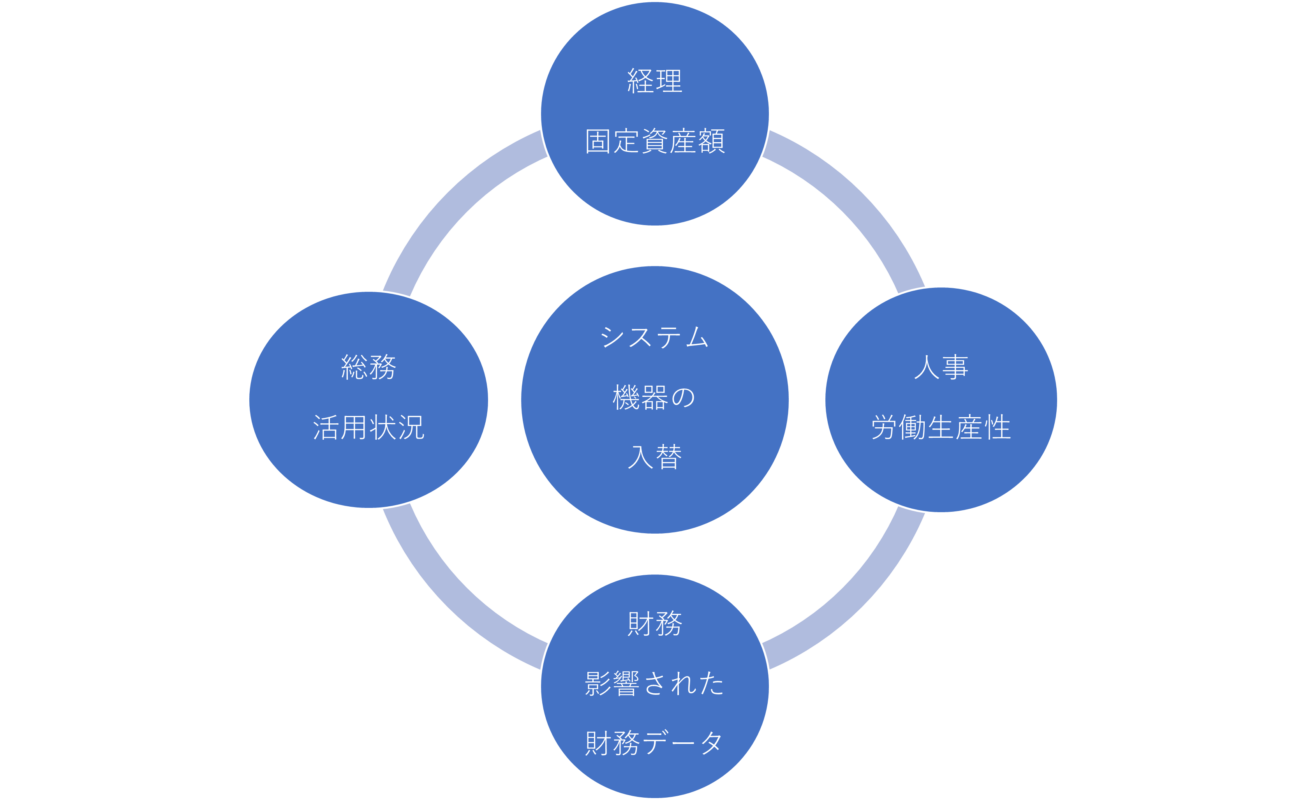

たとえば、M&Aにより、自社の主力サービスの生産性向上のため、システム機器の入れ替えをしたことを評価項目として挙げるのであれば、経理が該当する機器についての固定資産額を提示し、総務がそれら機器の仕様や活用状況をプレゼン、そして人事が生産性の向上の程を説明して、最終は財務が本システムによって増減した財務データを提示するといった構成で進めることで、お互いがこれまで把握出来ていなかった実態を共有出来るでしょう。

又、データのみならず、該当する機器の使い勝手や感想などなど、現場の声も添えることで、実感が増し、部門間でやるべきことが見つかるはずです。

単なる評価に留まらず、自身らの職務を通して、能動的に行動することで、適材適所な人員配置による生産性向上が実現して、財務状況が改善されるばかりか、非財務データにあたる人材のモチベーションアップにまで繋がるかもしれません。是非、実践してみてください。

EX:システム機器の入れ替えを評価項目にしたケース。

長期的な視点で、自社の動向を見定める!

ここまで読まれた方の中には、M&Aの導入前や或いは、まだ検討段階にも至っていない企業に身を置いていて、参考程度といった感想を持たれたケースも少なくないかもしれません。

しかしながら、経営悪化といった理由のみならず、自社が将来を見据えてM&A導入に踏み切る可能性はゼロではないでしょう。

既にM&Aを導入した企業に身を置いている方は勿論、これからの方においても、財務パーソンとして、ステークホルダーとして、自社の動向をシビアに精査することを基本スタンスとして臨んでください。

筆者がお勧めしたいのは、長期的な視点で持って、単に導入に至った理由・目的が達成されているかといった基本的な事項のみならず、更に良好な経営体制を築こうとしている動きがあるのか否かしっかりと精査し、改善すべき箇所が見つかったら、STEP3で述べたように、出来ることを実行することです。

もしも、そのような活動を鎮静化させるような空気が漂うのであれば、いくら慎重にM&Aを導入したところで、社員らの声を軽視する社内文化が蔓延っているかもしれません。

又、M&A導入が検討されていない企業に身を置いている方も他人事とは思わず、自社の今後の動向をシビアに見定めてはいかがでしょうか?

そして、あなたが担当している、財務データの推移をあらゆる観点から精査することで、自社がどのように評価されているか、外部の声が聴こえてくることもあるでしょう。

立場はどうあれ、あなた自身は当事者の一人です。何をするのが相応しいのか?何となくでもイメージ出来たのであれば、それを実行してみてください。