くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

会社の存在目的のなかでもっとも重要なことは「利益の最大化」です。多くの利益を獲得しなければ従業員とその家族の生活や地域への貢献などもできません。利益の最大化を実現できているかどうかの報告書が、決算書であるといえます。

経理部門が作成する決算書は「貸借対照表」、「損益計算書」とその他の書類で構成されています。この決算書は、その会社の利害関係者(株主、従業員、取引先など)に会社の状態を報告するために作成されます。

今回見ていく損益計算書の目的は、”その事業年度の経営成績を明らかにする”ことにあります。単純に言えば、その1年間にどれだけ稼いで(売上)どれだけ使って(売上原価や販売管理費)、その結果どれだけの利益(損失)があったのかを表現するための書類が損益計算書です(P/Lとも呼ばれます)。

貸借対照表では資産や負債がどのようなものでいくらあるのか(財産状態)を明らかにするために”正常営業循環基準”や”1年基準”などのルールによって分類していますが、損益計算書ではいかに利益を獲得していったのかのプロセスによって勘定科目を分類していきます。

では詳しく見ていきましょう。

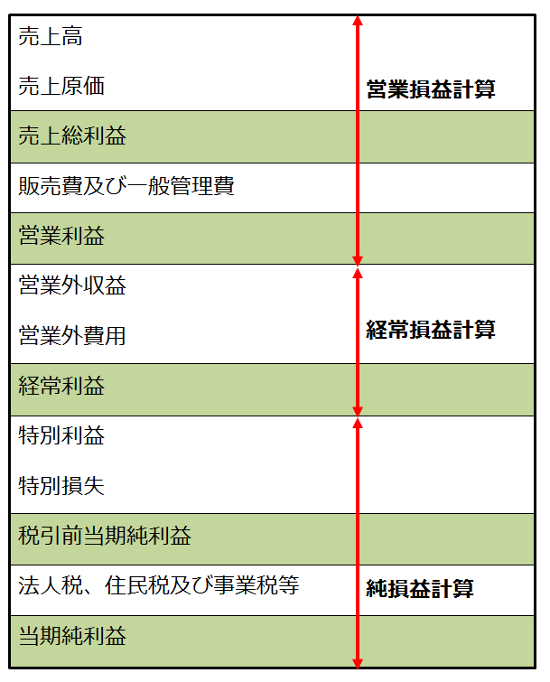

損益計算書では「どのような活動にもとづいてどれだけの利益を獲得したのか?」ということが明らかにされます。その区分とその区分で計算される利益をご紹介します。

では、順をおってそれぞれの区分で計算される利益とその区分に属する勘定科目をみていきます。

営業損益計算区分ではまず、次の数式により売上総利益を計算します。

売上総利益=売上高-売上原価

売上総利益は粗利(アラリと読みます)という言い方でも呼称されます。

売上高とは、主たる営業活動によって製品・商品・サービス等を販売・提供することによって得られた収益の合計額です。主たる営業活動とは会社の事業目的に沿った営業活動のことを指します。

売上高には商品売上高や製品売上高などの勘定科目が含まれます。

一方の売上原価は、その販売商品を仕入れた原価(仕入原価)や製品を製造するためにかかった原材料費や外注費など(製造原価)の合計額です。

売上原価には、仕入高、原材料費、外注費、労務費などの勘定科目が含まれます。

次に、営業利益を算出します。

営業利益=売上総利益-販売費及び一般管理費

利益計算では獲得した収益からそのために支出した費用(コスト)を差し引いて計算していきます。営業利益において、”そのために支出した費用”とは先述した主たる営業活動のためにかかったコストを指します。

いわゆる営業経費がこれにあたります。営業経費は、その営業のためにかかった費用としての「販売費」とその管理のためにかかった費用としての「一般管理費」とに分けられますが、損益計算書では「販売費及び一般管理費」として区分されます。

役員報酬、給料手当、旅費交通費、水道光熱費、地代家賃、消耗品費、接待交際費など

多くの勘定科目がここに区分されます。

ここに区分される勘定科目の多くは定型的なものですが、実務上は、その取引が具体的にわかるような勘定科目の名称をつけることも可能です。例えば、飲食業などにおける店舗の清掃や器具備品の洗浄などの費用を”衛生費”などとして計上することが挙げられます。

次に経常損益区分では経常利益を計算します。経常利益は「ケイツネ」などと呼ばれることもあります。その計算式は次の通りです。

経常損益=営業利益+営業外収益-営業外費用

営業外収益や営業外費用における”営業外”とは主たる営業活動以外から生ずる収益や費用でそれらが事業年度ごとに継続的・経常的に発生するものが区分されます。

具体的には、投資などの会社の財務的活動から生ずる受取利息や配当金、支払利息、雑収入や雑損失といった勘定科目がこの計算区分に属します。

続いて純損益計算の区分です。純損益計算では税引前当期純利益を算出します。

税引前当期純利益=経常利益+特別利益-特別損失

特別利益や特別損失はここまでの計算区分には含まれない、すなわち、主たる営業活動から生じたものではなく、かつ、継続的・経常的に発生するものではない、文字通り”特別”な取引が区分されます。

具体的には、建物や車両などを売却した場合の固定資産売却益(損)や長期保有を目的としていた有価証券の売却時に発生する投資有価証券売却益(損)、税務調査時に指摘を受けた項目を修正するための過年度損益修正益(損)などが挙げられます。

最後に計算される利益が当期純利益です。冒頭に述べたとおり損益計算書の目的が「稼いだ利益がいくらなのか」を明らかにすることである以上、その計算結果は半ば自動的に、「その会社が納税すべき金額はいくらなのか」を計算する重要なプロセスとなります。

また、法人税などの税金は税務上の損益計算では費用として認められないため、利益計算上は最後にすることが合理的であるとも言えます。実務でも税引前当期純利益を基準として法人税等の計算は進められます。この当期純利益は「分配可能利益」とも呼ばれ株主への配当などの原資となります。

当期純利益=税引前当期純利益-法人税、住民税および事業税(法人税等)

貸借対照表と損益計算書の角度からそのキホンとなる勘定科目をざっとみてきました。もう少し踏み込んだご説明は機会をあらためてお話したいと思います。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

アウトソーシング シリーズ:経理のはなし 経理 金融

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE