くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

私たちの生活について“まわるもの”にはさまざまなものがありますが、税金もその一つです。会社での経理の仕事でも、税金はついてまわります。経理の仕事について間もないと税金の処理方法がよくわからないというお話を耳にすることも多いです。そこで今回は、会社の税金とその勘定科目について確認していきましょう。

この記事の目次

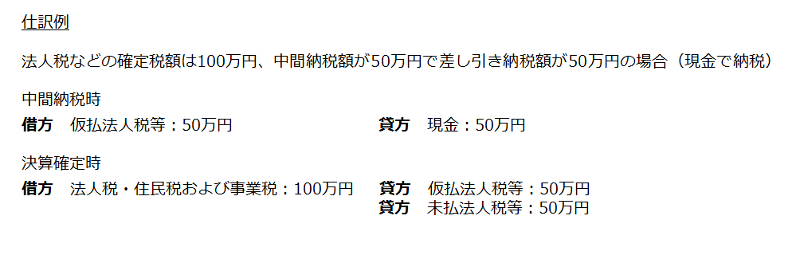

これらの税金は決算でその事業年度の利益を確定し計算します。その後税務署などに申告書を提出し税金を納付します。

この場合、使用する勘定科目は「法人税・住民税および事業税」や「法人税等」(費用)、「未払法人税等」(負債)という勘定科目を使用します。

消費税も決算のときに税額が確定する税金です。法人税などを計算する前に消費税額を計算します。計算方法(簡易課税・本則課税)や経理処理方法(税込・税抜など)により使用する勘定科目は異なります。使用する勘定科目の代表的なものは「租税公課」(費用)、「仮払消費税」(資産)、「仮受消費税」(負債)などです。

中間申告とは、法人税や消費税の税額が一定金額を超えると翌事業年度にその税額の1/2(消費税の場合は異なる場合があります)を、事業年度開始後6ヶ月を経過した日から2ヶ月以内(ややこしい言い方ですけど税法ではこういう物言いが多いです)に申告・納付する義務があります。例えば3月決算法人の場合には、3(月)6+2で11月が申告と納付の期限となります。

この場合使用する勘定科目は「仮払法人税等」や「仮払消費税」(資産)などとなります。

租税公課という勘定科目では、上述した税金以外の税金や、国・地方公共団体から課せられる税金以外の公課を費用として処理します。

税金と公課を具体的に上げていきましょう。

自動車税、固定資産税、自動車取得税、不動産取得税、登録免許税、収入印紙、延滞税、加算税など

延滞税とは、定められた期限までに納税しないとその納付期限の翌日から納付した日までの日数に応じて課せられる税金です。

(参考:国税庁Webサイト https://www.nta.go.jp/taxanswer/osirase/9205.htm)

加算税とは、定められた期限までに申告書の提出をしなかった場合や納付した税額が過少だった場合(税務調査等で指摘されることが多いです)にペナルティ的な意味合いで課税される税金です。

住民票や印鑑証明の発行手数料、交通反則金、ビザ取得費用、延滞金、加算金など

延滞金や加算金とは、税金以外の公金(例えば社会保険料や労働保険料など)の納付や申告が遅れた場合に課せられるものです。これらも租税公課で処理します。

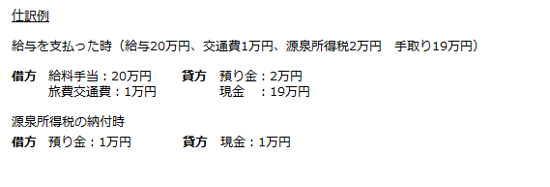

経理の仕事では、今まで述べてきた税金と性格が異なる税金を取り扱うことがあります。それは社員の皆さんの給料やあるいは税理士さんや社会保険労務士さんへの報酬を支払う際発生する源泉所得税や給与天引きされる住民税などです。

これらは、「預り金」(負債)という勘定科目で処理するケースが多いです。

給与や報酬の源泉所得税は、原則として、その預り金が発生した翌月の10日までに納付しなければなりません。住民税も同様です。

ここまで経理の仕事に関わる税金などを勘定科目との関係から説明してきましたが、費用として処理をする税金であっても、税務上「損金」として処理されないものがあります。法人の利益(所得)に対して課税される法人税や法人住民税やそれらに付随する延滞税や加算税などは、税務上「損金」として処理することができません。

また、個人事業者の場合には、会社でいう「法人税など」に該当する「所得税」や「住民税」は費用として処理できない税金なので「事業主貸」という勘定科目で処理します。

会社や事業に関係する「税金」は、ここまで述べてきたように、やはり少し複雑なものを含んでいます。処理に迷うケースも多々あると思いますので、そのような時は会社の顧問税理士さんや税務署などにきちんと確認して適正に処理をするよう心がけましょう。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

アウトソーシング シリーズ:経理のはなし 経理 金融

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE