くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

「原価意識を持ちなさい」とか「(売上)原価を考えなさい」などという話をよく耳にします。言うまでもなく“売上原価”という言葉は経理や会計の言葉です。またその売上原価を計算するためには棚卸資産が重要となります。今回は、売上原価と棚卸資産についてご説明します。

売上原価の構成要素は、その会社が小売・卸売業なのか、あるいは製造業なのかなどによって異なります。

例えば小売業であれば、販売した商品の仕入高が売上原価の構成要素となりますし、製造業であれば販売した製品を製造するためにかかった材料費や外注費、その他経費が売上原価の構成要素となります。

一般に、商品を販売する会社であれば売上原価の計算式は次のようになります。

売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

製造業であれば次の通りです。

売上原価=期首製品棚卸高+当期製品製造原価-期末製品棚卸高

また、製造原価の計算式は次の通りとなります。

当期製品製造原価=期首仕掛品棚卸高+当期製造費用-期末仕掛品棚卸高

ここで登場した”商品”や”製品”や”仕掛品”という言葉は、経理・会計で棚卸資産というグループに属する勘定科目の名称です。

では、次に棚卸資産をご説明しましょう。

「たなおろし」という言葉を耳にしたことがあるという方も多いと思います。経理や会計でもとても重要な項目です。

棚卸しを国語辞典で調べてみると次のように定義されています。

「決算などの際に、商品・製品・原材料などの在庫を調査して数量を確かめること」

出典:小学館「大辞泉」

経理で棚卸資産という場合には次のような勘定科目が挙げられます。

・商品・・・販売業を営む会社が販売する目的で所有している物品

・製品・・・販売業及び製造業を営む会社が販売する目的で製造した物品

・仕掛品・・・製造等の過程にあり(仕掛り状態)そのままでは販売できない物品

・原材料・・・製品の製造のために使用される物品で未使用のもの

・貯蔵品・・・製造のために使用される消耗品等や営業活動等の経費として使用する目的で購入された物品で未使用のもの(包装紙や工具、燃料など)

先ほどご紹介した売上原価の計算式は、会計上は仕訳によって処理されます。

代表的な期末の仕訳をみてみましょう。

まず期首の商品残高を当期商品仕入高に繰り入れます。

(計算式の「期首商品棚卸高+当期商品仕入高」の部分)

借方 期首商品棚卸高:XXX円 貸方 商品:XXX円

次に、期末の商品残高を棚卸資産として計上し当期の仕入高から減額します。

(計算式の「当期商品仕入高-期末商品棚卸高」の部分)

借方 商品:XXXX円 貸方 期末商品棚卸高:XXXX円

この結果、「売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高」が完成し当期の売上原価が計算されることとなります。

※実際には、帳簿上の商品残高(帳簿棚卸残高)と実際に棚卸をした結果の残高(実地棚卸残高)に差異が生ずることはよくあります。この場合には、棚卸残高をその不一致の理由によって仕訳を計上し残高を修正します。

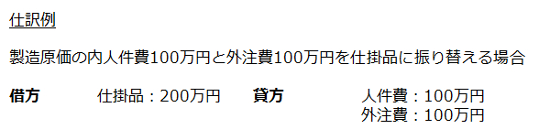

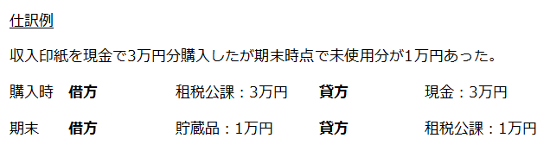

仕訳例

借方 棚卸減耗損:○○円 貸方 商品:○○円

仕掛品とは販売目的で製造している物品が決算日時点で未完成のものをいいます。

仕掛品の取得原価は、適正な原価計算(個別原価計算や総合原価計算)によって計算されます。個別原価計算の場合にはその製造指図書で集計される未完成部分が仕掛品の価額となり、総合原価計算の場合には製造工程の進捗度などを基準にして仕掛品の価額を算定することとなります。

この仕掛品は業種によって勘定科目が異なります。

一般の製造業やソフトウェア開発業では「仕掛品」という勘定科目を使いますが、建設業では未成工事支出金」造船業などでは「半生工事」などを使うことが多いようです。

貯蔵品は、燃料・梱包資材・切手・事務用品等の製造の現場で使用する目的または営業活動で使用する目的で購入したもののうち未使用のものを指します。

棚卸資産と売上原価について説明してきました。評価方法やその処理など詳しい説明が必要な部分もまだまだありますが、そのあたりはまたの機会にご紹介します。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

アウトソーシング シリーズ:経理のはなし 経理 金融

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE