くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

賃貸物件の契約をしたことがある方は充分ご承知だとは思いますが、会社が新たに事務所や駐車場などの不動産を契約する時にも、いろいろな名目で貸主さんや不動産屋さんとのお金のやり取りが発生します。敷金や礼金、手数料などがそうです。経理担当者はこの契約や支払の際にその支払ったお金を適切に処理=勘定科目の判断をしなくてはなりません。

今回は地代家賃とそれに付随する勘定科目とその処理をご説明します。

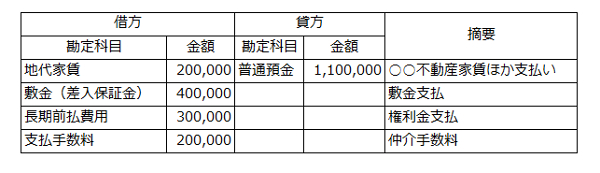

まず具体例から見ていきます。

「事務所を借りる契約(2年更新)を結び、家賃20万円、敷金40万円、権利金30万円、仲介の不動産業者に手数料20万円を普通預金口座から支払った」

では仕訳の例をご覧ください。

これらの勘定科目を個別に解説していきましょう。

「地代家賃」という勘定科目では、賃借した不動産(土地や建物など)の地代や家賃を処理する勘定科目です。最近では、トランクルームやウィークリーマンションを契約するケースも増えているようですが、それらの支出もこの「地代家賃」という勘定科目で処理します。

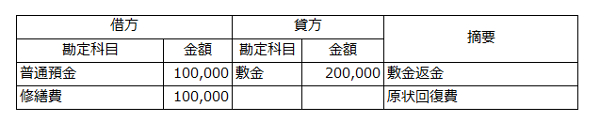

「敷金・差入保証金」という勘定科目では、契約時に敷金などの名目で支払い、その支払った金額が契約期間満了または解約時に返還されるものを処理します。一般に契約満了や解約の時に原状回復費用などを控除されて返還されますが、その時点での仕訳例は次の通りです。

「契約満了のため敷金が返金された。20万円から原状回復費用として10万円差し引かれ10万円が普通預金に入金された。」

敷金や保証金のように賃貸借契約時に支払うものの中には、礼金や更新料などのように契約期間満了または解約時に返還されないものもあります。それらの支出は「長期前払費用」という勘定科目で処理します。「長期前払費用」は税務上の繰延資産グループに属する勘定科目です。

長期ではない「前払費用」という勘定科目もあります。継続的に役務(サービス)の提供を受けるための支払で、そのサービスの提供を受けていないのに“先払い”した支出を処理する勘定科目です。今回の事例で説明すると、一般的に家賃などの支払は翌月分を当月末までに支払うという契約になっています。翌月分の家賃ですから当月にはその役務提供は発生していないことになります。

したがって家賃の支払をした時の仕訳は

借方:前払費用 20万円 貸方:普通預金 20万円

となります。

そして、翌月初めに

借方:地代家賃 20万円 貸方:前払費用 20万円

という仕訳で前払費用を振り替える仕訳を作成します。

「長期前払費用」なのか「前払費用」なのかの判断は、役務提供の期間が1年を超えるかどうかで判断します。

このように「長期前払費用」として計上した金額は、その期間が到来したものを“償却”という形で費用化していきます。

上記の例では、2年契約となっていますので1年が経過した時の仕訳例を挙げてみましょう。

償却は期間按分という方法で計算します。

長期前払費用20万円×12/24=10万円

この償却した費用は「長期前払費用償却」という勘定科目で処理します。(販売管理費または営業外費用)

「支払手数料」という勘定科目は幅広い取引で使用される勘定科目です。金融機関で振り込みや送金の際に発生する手数料や税理士さんや社会保険労務士さんのような士業の方々や外部のコンサルタント等への報酬の支払などもこの「支払手数料」という勘定科目で処理します。もちろん不動産業者へ仲介手数料も「支払手数料」を使用して処理するのが一般的です。

ちなみに、いわゆる“手数料”という名目で支払がされる場合でも、他に適当かつ具体的な勘定科目があればそちらの勘定科目を使用するようにしましょう。たとえば、経理のアウトソーシングを委託した場合などは「業務委託費」等が適当でしょうし、営業支援を受けるような場合には「販売促進費」等を使用するほうがわかりやすいのではないかなと思います。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

アウトソーシング シリーズ:経理のはなし 経理 金融

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE