くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

会社の損益計算をする、すなわち費用と収益を計上する方法として「発生主義」と「現金主義」があります。今回はこの発生主義と現金主義の違いから、なぜ一般的に発生主義が用いられているかを説明していきます。

会社は、ある一定の期間を定めて(最長1年間 以下事業年度と呼ぶ)、その間の会社の経済活動による経営成績や財政状態を計算しなければなりません。これが決算です。事業年度を定めないと、計算期間が曖昧となってしまうため損益の計算ができません。このような一定の期間における損益計算を「期間損益計算」といいます。

発生主義を説明する前に現金主義を説明しておきましょう。

現金主義とは、収益を現金等の入金時に認識・計上し、費用を現預金の出金時に認識・計上する会計処理の方法です。

この会計処理をとると、収入=収益、支出=費用となります。

ちなみに、収入とは、ある取引において現金や預金に入金があるものを指し、その反対の現金や預金から出金したものを支出といいます。きわめて素朴な会計処理方法といえるでしょう。

日本では、小規模事業者である青色申告者の事業所得等については現金主義による会計処理が認められています(所定の手続きが必要です)。

企業がその会計を処理するに当って従わなければならない基準を企業会計原則と呼びます。これは、企業会計の実務の中に慣習として発達したもののなかから、一般に公正妥当と認められたところを要約したものです。企業会計原則は、「一般原則」「損益計算書原則」「貸借対照表原則」などから構成されますが、発生主義については、損益計算書原則の中で次のように記述されています。

“すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない。ただし、未実現収益は、原則として、当期の損益計算に計上してはならない。

前払費用及び前受収益は、これを当期の損益計算から除去し、未払費用及び未収収益は、当期の損益計算に計上しなければならない。”

引用:厚生労働省Webサイト 「損益計算書原則」より

つまり、発生主義は現預金の支出・支払に限らず、支出および収入の必要性(=経済的事実)が発生した期間に計上する必要があります。

したがって、発生主義で会計処理をすると、必ずしも収入=収益と支出=費用が成り立つとは限りません。

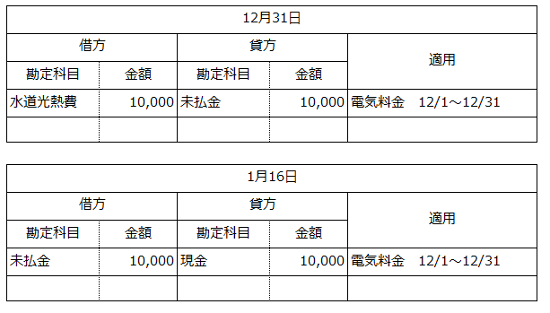

では、発生主義と現金主義の違いを12月決算の法人の例で具体的に説明しましょう。

1/16に現金で10,000円の水道光熱費を支払った。

水道光熱費の計算期間は12/1~12/31であった。

現金の支払いが1/16に発生しているので、日付が1/16になります。

現金の支払いが1/16に発生しているので、日付が1/16になります。

発生主義では実際の支払いとは関係なく12/31に費用として計上されます。その後、現金の支払いが発生したら再び仕訳します。

発生主義では実際の支払いとは関係なく12/31に費用として計上されます。その後、現金の支払いが発生したら再び仕訳します。

現金主義では今期の期間損益計算に水道光熱費10,000円が含まれ、発生主義では前期の期間損益計算に水道光熱費が含まれます。そのため、それぞれの営業利益額に10,000円の差が生じます。

損益計算書原則にある「その発生した期間に正しく割当てられるように処理」とは、先程の例にいう「水道光熱費の計算期間」を指します。

現在の商取引においては、飲食業などの特定の業種を除けば、売掛金や買掛金に代表される“信用取引”が中心となっています。したがって、正しく損益を計算するためには、発生主義による会計処理が必要であり、かつ重要です。

次回は、今回の発生主義の続きで、「前払費用・前受収益・未払費用・未収収益」という経過勘定科目を説明したいと思います。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

アウトソーシング シリーズ:経理のはなし 経理 金融

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE