くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

発生主義と現金主義の違い。なぜ発生主義がよく用いられるのか?【シリーズ: 経理のはなし19 初心者向け】の中で、企業会計原則の損益計算書原則で説明されている発生主義を引用しました。それは以下の通りです。

“すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない。ただし、未実現収益は、原則として、当期の損益計算に計上してはならない。

前払費用及び前受収益は、これを当期の損益計算から除去し、未払費用及び未収収益は、当期の損益計算に計上しなければならない。”

引用:厚生労働省Webサイト 「損益計算書原則」より

今回はさらにこの中から、勘定科目の前払費用・前受収益、未払金・未払費用・未収収益について具体例を用いながら説明します。

発生主義以外にも、正しく期間損益を計算するために重要な会計処理の原則があります。たとえば実現主義の原則や費用収益対応の原則が挙げられます。

実現主義とは、「収益を実現の時点で計上すべき」とする考え方で、粉飾決算などを防止するための観点といえます。損益計算書の発生主義の説明では「ただし、未実現収益は、原則として、当期の損益計算に計上してはならない」という部分が該当します。

費用収益対応の原則とは、企業会計原則では次のように記述されています。

“費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。”

企業はその経済活動によって利潤を追求しています。ある一定期間に獲得した利益は、その期間に獲得した収益からその期間に発生した費用という因果関係から計算されます。したがって、費用収益対応の原則とは、収益と費用についてはそれらの因果関係に基づき対応させるべきであるという考え方であるといえます。

さて、経過勘定科目とは、形式ばった表現でいえば、「現金等の収入や支出の時期とは関係なく、発生主義その他の会計処理方法によってその費用や収益の元である役務の提供の期間に基づいて費用や収益を期間配分する」ための勘定科目です。

わかりやすく言い換えると「もうお金は払ってあるけどその費用は来期の分である」とか、「まだお金は払っていないけどその費用は今期分である」というような場合が経過勘定として処理すべき取引となります。

未払金と未払費用はよく似た勘定科目のため企業によっては独自の定義をしていることもあるとは思いますが、会計学上は明確な違いがあります。

未払金は、債務が確定した未払を処理するための勘定科目であり、未払費用は債務が確定していない未払を処理するための勘定科目です。

債務が確定していない未払費用を説明しましょう。債務の確定とは、請求書が到着した状態を指しますが、請求書が到着していなくても費用が発生している場合があります。

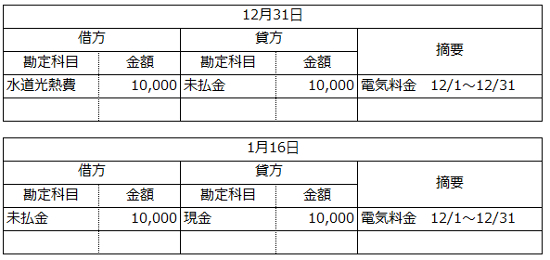

たとえば、水道光熱費の場合、料金の期間が月初から月末までとは限りません。12/31が決算日で、料金の計算期間が12/16~1/15だとすると、12/16~12/31の期間も料金は発生していることになります。この12/16~12/31の期間の料金が、先述した“請求書が到着していないが費用は発生している”場合に該当し、未払費用として処理すべき金額です。

この場合実務上はどのように処理するのでしょうか?12/16~1/15までの水道光熱費が10,000円だとすると、その金額を日割り計算して当期分の費用を計上します。

10,000円×16/31日=5,161円

同じ料金でも既に債務が確定したもの、上記の例で言えば11/16~12/15分が未払だったとすると、この金額は未払金として処理すべき取引となります。1/16に現金で水道光熱費を支払ったとすると仕訳例は以下になります。

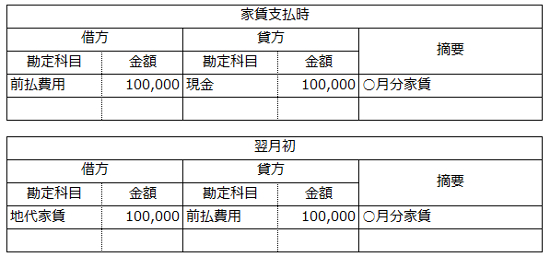

既に支払は済んでいるが、役務の提供が翌期のため翌期へ繰り延べる費用を前払費用といいます。

具体的な例として家賃などが挙げられます。通常、家賃を支払う場合翌月分の家賃を当月に支払うというケースが多いです。この場合、役務=翌月の使用となるため、翌月分の家賃を当月分の費用として計上することはできません。

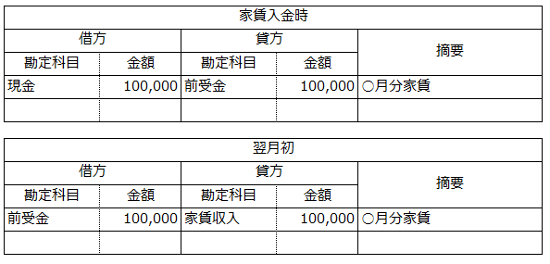

既に入金はされているが、役務の提供が翌期のため翌期へ繰り延べる収益を前受金(前受収益)といいます。

先ほどの家賃の例で、家賃を受け取る大家さんの側をイメージしていただければいいでしょう。

前払費用と前受金は、当期に入出金があったものを翌期へ繰り越す点で共通しています。この「翌期へ繰り越す」ことを、会計上は「収益や費用の繰り延べ」という言い方をします。

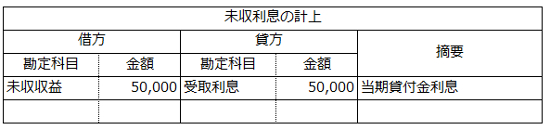

既に役務の提供は済んでいるが、未だ入金がない取引を処理する時に使う勘定科目が未収収益(未収入金)です。未収収益と売掛金はどちらも同じ性質を持っていますが、本業=売上で入金がないものを売掛金で、本業ではないもの、たとえば貸付金の利息などは未収入金で処理するケースが一般的です。

未払費用と未収収益の共通点は、ともに既に役務の提供が済んでいる=対価が発生しているということです。翌期にこれらの入出金があるとしても当期分として処理することを、会計上は「収益や費用の見越し」といいます。

未払費用や前払費用などは、文中でも触れましたが、会社によって処理方法が異なる場合があります。今回ご紹介した内容は、会計上の原則的な方法と理解していただき、状況に応じた会計処理を心がけてください。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

アウトソーシング シリーズ:経理のはなし 経理 金融

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE