くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

サラリーマンの確定申告シリーズの2回目です。

<第一回はこちらを参照>

今回はサラリーマンの必要経費である「特定支出控除」についてご説明します。

「あれ?サラリーマンに必要経費って認められないんじゃないの?」

「給与所得控除がサラリーマンの必要経費なんじゃないの?」

こんな疑問が頭に浮かんだ方も多いかもしれませんね。

サラリーマンの給与所得を計算する場合には、収入金額に応じた”給与所得控除”があり、この控除には自営業者の必要経費に対するサラリーマンの必要経費と見なされる金額であるといえます。

(参照:国税庁 https://www.nta.go.jp/taxanswer/shotoku/1410.htm)

また、サラリーマンの必要経費=「特定支出控除」はこれまでも存在していました。

しかし、その制度は認められる支出の範囲も狭く、支出額も大きな金額が必要とされていたため、利用している納税者の数は極めて少ないものでした。その後、平成24年度の改正によって対象範囲と項目が拡大され、利用されやすい制度になりました。今回はその特定支出について解説します。

さっそく、給与所得者の「特定支出控除」の内容を見ていきましょう。

国税庁ではこのような説明がされています。

「給与所得者が次の1から6の特定支出をした場合、その年の特定支出の額の合計額が、下記の表の区分に応じそれぞれ「特定支出控除額の適用判定の基準となる金額」を超えるときは、確定申告によりその超える部分の金額を給与所得控除後の所得金額から差し引くことができる」

つまり、特定支出に該当する合計額が基準を超えたら、その超えた部分は所得金額から差し引くことができます。では、特定支出とはなんでしょうか。

上記説明の”1から6の特定支出”には次の説明があります。

1. 一般の通勤者として通常必要であると認められる通勤のための支出(通勤費)

2. 転勤に伴う転居のために通常必要であると認められる支出(転居費)

3. 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出(研修費)

4. 職務に直接必要な資格を取得するための支出(資格取得費)

※ 弁護士、公認会計士、税理士などの資格取得費も特定支出の対象

5. 単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な支出(帰宅旅費)

6. 次に掲げる支出で、その支出がその者の職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの (勤務必要経費)

※ 上限は65万円

(1) 書籍、定期刊行物その他の図書で職務に関連するものを購入するための費用(図書費)

(2) 制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用(衣服費)

(3) 交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出(交際費等)

特に注目したいのは、3の研修費、4の資格取得費、そして6の勤務必要経費です。

研修費については、海外への転勤のための語学スクールの受講料や管理職向けのセミナーの参加費なども申告することが可能となります。

資格取得費は、その範囲が弁護士や税理士等の資格を取得するための費用も控除の対象とされることになりました。

勤務必要経費については大幅に範囲が拡大されています。

図書費であれは、業務に関連する書籍はもちろん、新聞や雑誌等も申告の対象となります。

衣服費に関しては、私用との境目の判断が難しいものも多くあるかとは思いますが、以前に比べると申告のハードルは大幅に下がったと考えてもよいでしょう。

また、自腹で取引先の接待をしているとかお中元やお歳暮などの贈答品などについても申告が可能です。

ただし、これらの費用を「特定支出」として申告を”勝手に”して良いわけではありません。

これらの特定支出については、給与の支払者=会社が特定支出であることを証明する必要があります。また、これらの支出について給与等で補填されている場合については、その補填された部分については除外されます。

また、勤務必要経費については上限が65万円とされています。

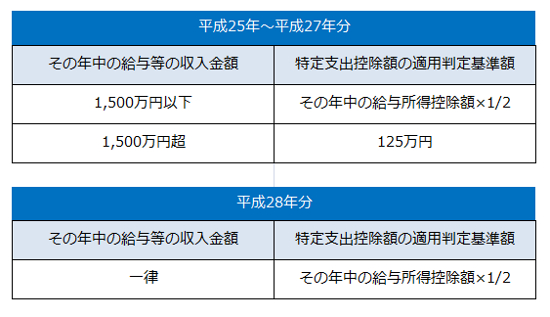

特定支出控除額と判定される基準額は、平成28年度から変わり、以下のようになります。

例えば年収額が500万円のサラリーマンの場合には、給与所得控除額は154万円(年収が500万円の給与所得控除額は年収×20%+54万円=154万円です)となりますので、特定支出がその半分の77万円を超えると、その超えた部分について申告することが可能となります。

例えば年収額が500万円のサラリーマンの場合には、給与所得控除額は154万円(年収が500万円の給与所得控除額は年収×20%+54万円=154万円です)となりますので、特定支出がその半分の77万円を超えると、その超えた部分について申告することが可能となります。

転勤のための転居などがあると支出額が大きくなることも予想されますので、特定支出控除を頭の片隅に置いておいてもよいかもしれません。

年末調整や住民税の計算など給与計算業務には年に数回繁忙期がありますが、繁忙期だけアウトソーシングしても給与計算業務は効率化できません。FOCはアウトソーシング30年/1000社の実績と高い専門性で、総合的に給与計算業務の効率化を支援します。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE