湯瀬 良子

DC運用・ブログ担当

金融機関での経験を活かし、2018年にFOCのDC部門に立上げメンバーとして入社。現在は、DCの制度設計・保全運用・投資教育までの一連の流れを担当するとともに、ブログ記事の執筆にも取り組む。「FOCでは少し異色なサービスですが、DC制度についてわかりやすくお伝えします!」

powered by FOC

MENU

企業にお勤めの皆さんは、年末までに源泉徴収票を配付(もしくは電子配付)されているかと思います。

皆さんが提出した各種申告書を元に、人事総務担当の方が作成している源泉徴収票ですが、毎年きちんと確認されているでしょうか?

毎月の給与明細にも記載されている所得税等の項目が1年分まとめられているので、数字にかなりインパクトのある方もいらっしゃるのではないでしょうか?

「1年でこれだけ税金を納めているのか…」と戦慄する方もいらっしゃるかもしれません。

そこで今回は、企業型DC(企業型確定拠出年金)を活用することで「どのくらい税負担が軽減できるのか」の一例を見てみましょう。

企業型DC制度は、以前のブログでもご紹介しているように、企業によって「会社が全額掛け金を負担する」制度から「従業員本人が掛金額を選択できる」制度まで多岐に亘っています。

では、どのような制度であれば税負担が軽減できるのでしょうか?

次のいずれかに当てはまる方は、税負担の軽減効果が見込めます。

①選択制の企業型DCに加入している方

(「●●手当」等のうち、企業型DCの掛金として拠出する金額を選択する制度です。)

②企業型DCで加入者掛金を拠出(マッチング拠出)している方

(選択制・マッチングの違いについてはこちらのブログをご覧ください。)

①の方は、制度によっては一部異なるものの、基本的には掛金として拠出した金額は給与と見なされないため、税負担の軽減効果が見込めます。

②の方は、加入者掛金が所得控除の対象となります。

どこを見れば効果が実感できるのか、それぞれ確認していただくポイントを簡単にご説明します。

以下の例で見てみましょう。

年齢:40歳 、 年収:340万円 (●●手当60万円を別途支給)※1 、 配偶者・扶養親族:なし

企業型DCの掛金として、年間36万円(月額3万円)を拠出した場合※2

※1.企業型DC制度の導入に伴い、給与支払い年額400万円から年額340万円に減額し、別途年額60万円(月額5万円)の「●●手当」を支給する給与制度の変更を行ったものと仮定

※2.●●手当月額5万円のうち、3万円を掛金・2万円を前払金として給与と併せて受取った場合

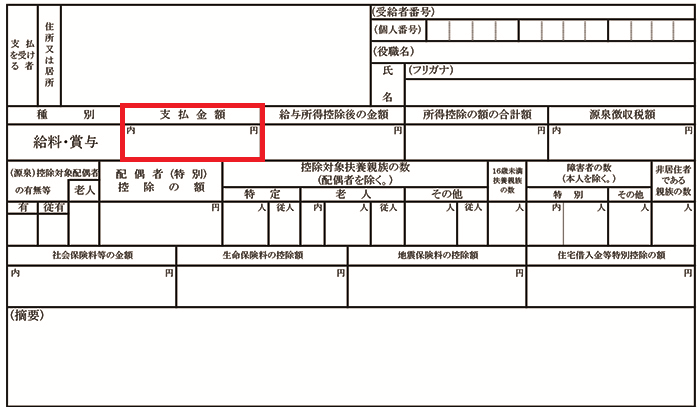

まずは支払金額の欄を確認しましょう。

1.選択制企業型DCの加入者の方

掛金として拠出した金額は給与ではありませんので、所得とみなされません。

このため支払金額は「364万円」となります。

2.企業型DCに加入していない(掛金を全く拠出していない)方

別途支給される60万円は「前払金」として給与と併せて支給するため、給与所得とみなされます。

このため支払金額は「400万円」となります。

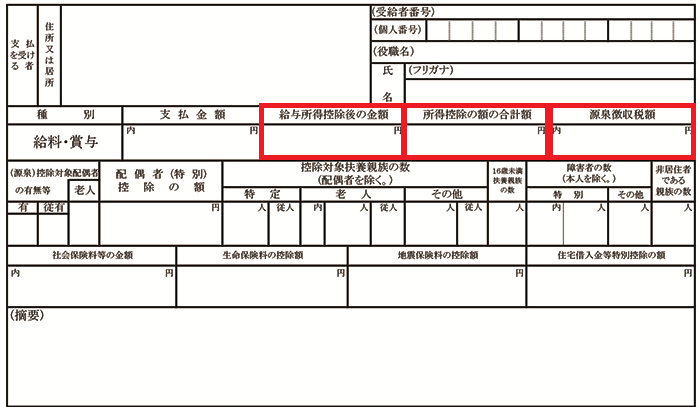

先ほどの例で支払金額が変わったことにより、どの部分に影響があるのでしょうか?

まず、支払金額が変わると、給与控除額が変わる場合があります。

給与控除額が変わると必然的に変わるのが「給与所得控除後の金額」および「源泉徴収税額」です。

このブログでは詳細については触れませんので、気になる方は国税庁のホームページをご確認ください。

また、掛金を拠出している方であれば、前年と比べて社会保険料も軽減される可能性があります。

この場合、「所得控除の額の合計額」にも変化が現れます。

前述の例で計算すると、概算で以下のような効果があります。

<1年あたりの税金・社会保険料の負担(概算)>

差額分、前年よりも負担が軽減されることになりますので、ぜひ比較してみてください。

(注)ただし、社会保険料の負担が軽減されるということは、将来の老齢厚生年金等の給付額が

多少は減少する可能性があるということですので、しっかりと検討いただくことが必要です。

ご参考(例:老齢厚生年金が1年あたり5万円ほど減額見込)

以下の例で見てみましょう。

年齢:40歳 、 年収:400万円 、 配偶者・扶養親族:なし

企業型DCの加入者掛金として、年間24万円(月額2万円)を拠出(※)した場合

※加入者掛金は、事業主掛金と同額以下の制限があるため2万円と仮定

マッチング拠出制度の場合は、給与規程の変更等はありません。

このため、支払金額は「400万円」です。

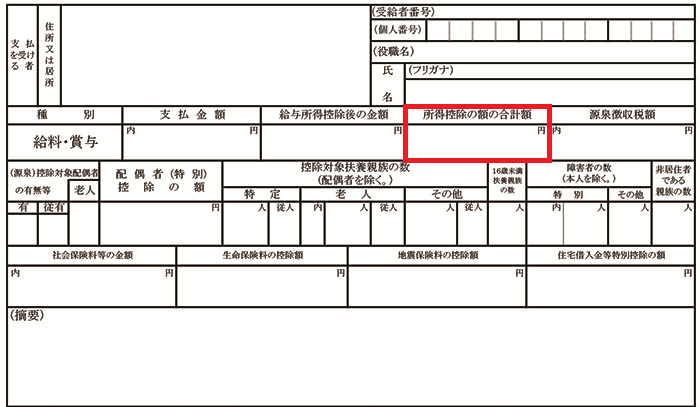

加入者掛金は、「一度給与として支給した金額から確定拠出年金に拠出する」ために、所得控除の対象となります。

このため、加入者掛金の拠出合計額(24万円)は、「小規模企業共済等掛金控除」の対象となり、「所得控除の額の合計額」が変わります。

前述の例で計算すると、概算で以下のような効果があります。

※加入者掛金は、社会保険料への影響がないため、税金のみ計算を行っています。

<1年あたりの税金の負担(概算)>

社会保険料に影響がない分、選択制の場合と比べるとインパクトは少ないですが、加入者掛金を拠出している方は確認してみてください。

※住民税については当年中の所得に基づき、翌年6月以降1年間の税額が計算されます。

企業型DC制度を導入した年には変化が見られない可能性がありますのでご留意ください。

いかがだったでしょうか?

いつもは収入金額しか見ていないという方も、いろいろな数字に意味があると意識して見ると、普段の生活も変化していくかもしれませんね。

源泉徴収票では様々な情報が確認できますので、普段しっかり確認している方もそうでない方も、この機会にご自身がどのくらい税金を納めているのか確認してみてください。

税金の計算方法を詳しく知りたいという方は、国税庁のHPで「所得税法」を検索してご確認ください。

源泉徴収票は様々な情報が確認できる書類ですので、大切に保管しておいてくださいね。

(ご留意いただきたい事項)

※金額シミュレーションは、2019年4月現在の関係法令・税制に基づき、税金・社会保険料等を概算(年間)で計算し、百円未満を切り捨てています。

※計算過程において、課税所得の算出時は「千円未満を切り捨て」、所得税・住民税・社会保険料合計金額の算出時は「百円未満を切り捨て」、各社会保険料額・特別復興所得税の算出時は「一円未満を切り捨て」しています。

※税額の計算は、「給与所得控除」「社会保険料控除」「小規模企業共済等掛金控除」「配偶者控除」「扶養控除」「基礎控除」のみを考慮し、その他の控除については考慮していません。

※所得税の計算において復興特別所得税を考慮して計算しています。ただし、シミュレーションで算出した所得税額のみを基準所得税額としています。

※住民税は一律10%で計算しています。

※社会保険料額の計算は、厚生年金保険料率(9.150%)、健康保険料率(協会けんぽ全国平均:5.000%)、介護保険料率(協会けんぽ:0.865%)、雇用保険料率(一般の事業の場合:0.300%)を、年収に乗じて計算しています(料率は従業員負担分)。

FOCのDCサービスは、企業と従業員の双方にとって、本当に有用なDC制度の導入を支援するサービスです。さらに、導入前の書類整備から導入後の継続教育までをトータルサポートする、ベストパートナーを目指しています。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

湯瀬 良子

DC運用・ブログ担当

金融機関での経験を活かし、2018年にFOCのDC部門に立上げメンバーとして入社。現在は、DCの制度設計・保全運用・投資教育までの一連の流れを担当するとともに、ブログ記事の執筆にも取り組む。「FOCでは少し異色なサービスですが、DC制度についてわかりやすくお伝えします!」

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE