湯瀬 良子

DC運用・ブログ担当

金融機関での経験を活かし、2018年にFOCのDC部門に立上げメンバーとして入社。現在は、DCの制度設計・保全運用・投資教育までの一連の流れを担当するとともに、ブログ記事の執筆にも取り組む。「FOCでは少し異色なサービスですが、DC制度についてわかりやすくお伝えします!」

powered by FOC

MENU

【2020年DC法改正】企業が知っておくべきこと② では、雇用保険等の改正、および国民年金法等の改正のポイントについて解説しました。

今回は、企業型DCを導入するメリットや制度設計のヒントについて解説を進めます。

・【2020年のDC法改正】企業が知っておくべきこと①

・【2020年のDC法改正】企業が知っておくべきこと②

・【2020年のDC法改正】企業が知っておくべきこと③(今回)

【目次】

・企業型DCをはじめ、確定拠出年金の認知度や利用者数は上がっている

・企業型DCのメリット

・それぞれの企業に合った制度を

・まとめ

厚生労働省が公表している「確定拠出年金の施行状況」によれば、2020年8月31日時点で企業型DCに加入している事業主数は36,771社、加入者数は約751万人となっています。企業型DCを導入することで従業員にとってもメリットがあるため、導入する企業が増えてきているのではないかと思われます。

また、個人型確定拠出年金であるiDeCoの登録事業所は51万事業所を越えており、企業型DCを導入していない企業や企業型DCの加入対象でない従業員にも、確定拠出年金の口座を持っている方が増加していることが伺えます。

2001年から始まった確定拠出年金制度が、「大企業のための制度」という考えから「中小企業でも導入が可能」というように認識が変わって導入企業数が増えてきたこと、2017年の法改正でiDeCoの加入範囲が拡がったことなどにより、確定拠出年金の口座を持っている方が増えてきたのではないでしょうか。

年々導入企業数が増加している企業型DCには、次のようなメリットがあると考えられます。

・多様化した働き方や転職を前提としたライフスタイルに合っている

企業型DCは、原則として企業が掛金を拠出し、従業員が自分で商品を選択して運用していく仕組みです。投資信託などを活用して運用していく方法もありますし、元本保証型の預貯金などでリスクを取らずに運用していくこともできます。

また、受給開始時期が60歳〜70歳(2022年4月1日からは60歳〜75歳に拡大)と幅広く、受け取り方も、分割して年金として受け取ることもできれば、一時金としてまとめて受け取ることもできるようになっています。このように、企業型DCは従業員が自由に運用でき、状況に合わせて受給開始時期や受給方法を選択できるため、多様化しているライフスタイルに合った制度といえます。

・税制優遇のメリットが大きい

確定拠出年金の大きなメリットの一つが、掛金にも運用益にも税金がかからないことです。掛金はそもそも給与ではないため、所得税や住民税の課税対象ではありません。また、運用益に対しても税金がかかりません(特別法人税は2020年現在課税凍結中)。さらに、確定拠出年金を将来年金として受け取る場合には公的年金等控除の対象となり、一時金として受け取る場合は退職金所得控除制度の対象となります。

このように、確定拠出年金として拠出することで税制優遇を受けられるのは大きなメリットです。

・老後の資産形成のサポートができる

企業型DCは、原則として60歳までは受け取ることができません。退職を理由に受け取ることがなく、拠出した掛金を60歳までしっかり運用できるため、自動的に老後の資産形成ができることになります。

また、従業員本人が掛金額を選択できる「選択制DC」の場合、掛金として拠出することで、税金や社会保険料の負担が軽減することがあります。一見わずかな差のように思えますが、実際にどれくらい負担額が変わるのかシミュレーションしてみると、影響が大きいことに驚かれるかもしれません。

※どれくらい税負担が軽減されるか気になる方はこちら

→源泉徴収票で分かるDC制度の税負担軽減

・企業型DCを導入することは、従業員満足度(ES)の向上につながる

【2020年DC法改正】企業が知っておくべきこと① でもお伝えしているとおり、企業型DCに関しては、加入可能年齢や受給開始時期の拡大、移換ポータビリティの範囲の拡大など、2020年の改正によって従業員のメリットはさらに大きくなります。

また、企業の規約を変更しなくても従業員がiDeCoに加入できるようになることから、iDeCoの運用を始める従業員が全体的に増えていくことが予想されます。

そして実は、企業型DCの導入はiDeCoに加入している方にとっても嬉しい効果があるのです。

個人で資産運用をするiDeCoの場合、基本的に運用する本人が自主的に投資の勉強をしていかなければなりません。しかし、企業型DCの場合、企業が投資教育を企画して従業員に提供することになります。

企業が投資教育をしてくれるのは、企業型DCの加入者だけではなく、iDeCoの利用者にとってもありがたい話なのです。

このように、企業がセミナーなどを行って従業員の資産運用をサポートすることにより、従業員満足度の上昇につながる可能性が高まるのです。

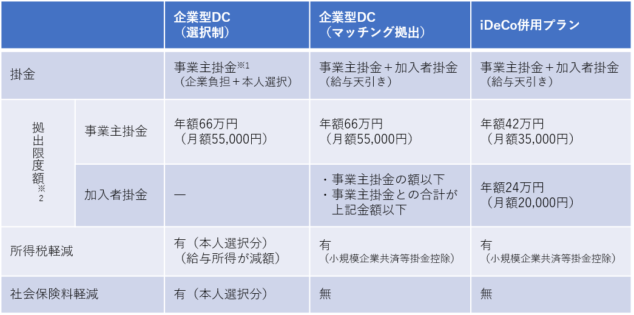

企業型DCは、各社の制度設計により、選択制で導入したりマッチング拠出を導入したりと自由度の高い制度です。

ちなみに、選択制DCとマッチング拠出、さらにiDeCo併用プランとの違いを簡単にまとめると以下のようになります。

※1:選択制の場合、企業負担なしで本人選択のみでも「事業主掛金」としての拠出

※1:選択制の場合、企業負担なしで本人選択のみでも「事業主掛金」としての拠出

※2:他の企業年金(厚生年金基金・DB)等なしの場合で作成

現行では、企業型DCを導入していて規約で定めていない場合には、基本的に従業員全員がiDeCoに加入できません。しかし2020年の法改正によって、企業の規約を変更しなくても、希望する従業員はiDeCoに自由に加入することができるようになります。

この法改正に伴って、企業型DCを導入していてマッチング拠出を定めている場合でも、従業員がマッチング拠出にするのか、それともiDeCoに加入するのかを選べるようになるのです。(2020年現在は、マッチング拠出を定めている場合、従業員全員がiDeCoに加入できません。)

自社に合った制度を選ぶためには、従業員目線でそれぞれの選択肢の違いやメリットについても把握しておくことが大切です。

マッチング拠出と選択制DCの違いについては、こちらの記事で詳しく解説しています。

→企業型確定拠出年金 よくある間違い!「マッチング拠出」と「選択制DC」は似て非なるもの!

毎月1万円の拠出であっても、投資信託で上手く運用することができれば、貯蓄に比べて資産を大きく増やせる可能性があります。確定拠出年金で効率的な資産形成を行うためには、投資教育が欠かせません。従業員一人ひとりの資産形成を後押しするために企業が効果的にサポートすることができれば、自社に対する信頼が増し、従業員満足度の上昇につながります。

企業と従業員がより良い関係を築き続けていくためにも、これからの企業には、福利厚生制度や確定拠出年金制度など、従業員にとって納得感のある制度を設計し、従業員のライフプランをサポートしていく姿勢が求められていることを意識しておきましょう。

FOCのDCサービスは、企業と従業員の双方にとって、本当に有用なDC制度の導入を支援するサービスです。さらに、導入前の書類整備から導入後の継続教育までをトータルサポートする、ベストパートナーを目指しています。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

湯瀬 良子

DC運用・ブログ担当

金融機関での経験を活かし、2018年にFOCのDC部門に立上げメンバーとして入社。現在は、DCの制度設計・保全運用・投資教育までの一連の流れを担当するとともに、ブログ記事の執筆にも取り組む。「FOCでは少し異色なサービスですが、DC制度についてわかりやすくお伝えします!」

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE