Knock編集部

FOC当コンテンツ編集者。 FOCのwebマーケティングを担当兼当コンテンツ編集を担当。 「knock」を読んでくれた方の役に立つ情報をお伝えしていきます。

powered by FOC

MENU

年末調整では、社員一人ひとりの状況に合わせて正しく控除額を計算する必要があります。

この記事では、よくある計算事例を交えながら、年末調整の計算方法を詳しく紹介していきます。

会社で年末調整を担当する方は、ぜひ参考にしてください。

この記事の目次

年末調整とは、社員の給与や賞与から源泉徴収した所得税の過不足額を精算するための手続きです。1月〜12月の1年間で支払われた給与から所得税を算出し、年内最後の給与を支払うタイミングで差額の調整を行います。

源泉所得税の納付は翌年1月10日まで、年末調整に関する書類の提出は1月31日までと期限が定められているため、10月〜11月には準備を始めるのが一般的です。まずは全社員分の申告書を回収し、申告書に基づいて所得税額を計算、過不足を精算し源泉徴収票を発行するというのが主な流れとなります。

毎月支払われる給与からは、所定の源泉徴収税額表に基づいて所得税および復興特別所得税が源泉徴収されています。しかしこの税額には、給与額の変動や扶養親族の移動といった年の途中で生じた変動が反映されていません。そのため、すでに源泉徴収された所得税の合計額と本来納めなければならない所得税の額にはズレが生じてしまいます。

年末調整を行うことで正しい所得税額を確定させるとともにこのズレを精算し、過徴収分の還付または不足分の追加徴収をする必要があるのです。

年末調整では、社員から提出された申告書に記載されている情報をもとに所得税額を計算していきます。まずは年末調整の計算に必要となる申告書について把握しておきましょう。

・扶養控除(異動)申告書

扶養親族等が扶養控除の対象となるかを確認するための申告書です。1年の初めの給与を支給するまでに社員に提出してもらい、年末調整時にも異動がないか申告をしてもらう必要があります。

・保険料控除申告書

給与から控除される社会保険料等以外に支払った保険料について控除するための申告書です。生命保険や介護医療保険、個人年金、地震保険が対象となり、一定のルールに基づいて控除額を計算します。各保険会社から発行される「保険料控除証明書」を添付してもらう必要があります。

・基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書

基礎控除・配偶者控除等・所得金額調整控除の3つの控除を確認するための申告書を兼ねている書式です。年末調整を行うすべての人に適用される基礎控除、配偶者の所得によって適用される配偶者控除または配偶者特別控除、条件に当てはまる場合に適用される所得金額調整控除を確認します。

・住宅借入金等特別控除申告書(該当者のみ)

住宅ローンの残高に応じて住宅ローン控除を計算するための申告書です。住宅ローンを組んでいる社員には、控除を受ける2年目以降にこの申告書を提出してもらいます。1年目は各自で確定申告を行う必要があるので注意しましょう。

続いて、年末調整の計算方法と流れを具体的に紹介します。

まずは、1年間に支払った給与の総額を集計します。同時に、毎月の給与から控除した社会保険料と源泉徴収済みの所得税も集計します。

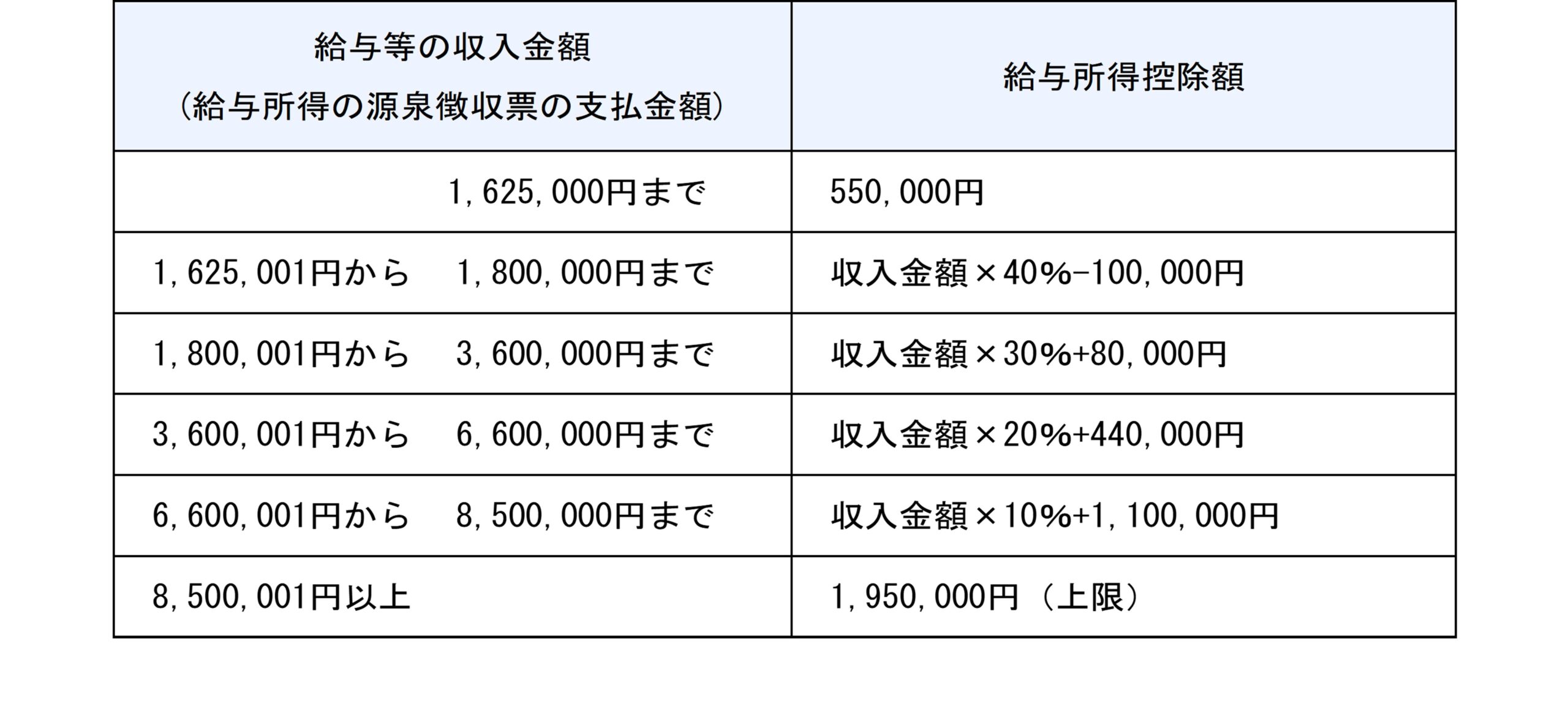

年間収入額から給与所得控除額を差し引き、「給与所得額」を算出します。給与所得税控除額は、収入額に応じて以下のように定められています。

ただし、収入額が660万円未満の場合、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)を参照して給与所得額を求めます。

参考:国税庁 No.1410 給与所得控除

給与所得額から所得控除額を差し引き、「課税給与所得額」を算出していきます。主な控除には以下のものがあります。

・初めに集計した社会保険料等

・保険料控除申告書により申告された保険料控除

・基礎控除申告書により申告された基礎控除

・配偶者控除等申告書により申告された配偶者控除または配偶者特別控除

・扶養控除等申告書により申告された扶養親族、特定扶養親族、老人扶養親族、障害者、勤労学生、ひとり親などの控除

課税給与所得額に所得税率を掛け、控除額を差し引いて「算出所得税額」を求めます。課税給与所得額ごとの税率と控除額は以下のように定められています。

【参考】国税局 No.2260 所得税の税率

2回目以降の住宅ローン控除が適用される社員の場合は、住宅借入金等特別控除申告書に基づいて所得税額から住宅ローン控除額を差し引きます。住宅ローン控除を差し引いた額が「年調所得税額」となります。

住宅ローンのない社員の場合、このステップは必要ありません。

年調所得税額に、復興特別所得税を加えて、最終的な「年調年税額」を算出します。

復興特別所得税とは、東日本大震災からの復興に必要な財源を確保するための税金で、課税期間は2013年1月1日から2037年12月31日までとされています。

現在の税率は2.1%なので、上記で算出した年調所得税額に「102.1%」を乗じて復興特別所得税を加え、年調年税額を求めます。

最初に集計した源泉徴収済税額と求めた年調年税額を比較し、過不足を精算します。

年調年税額が源泉徴収済税額より少ない場合、税金を納めすぎているため、差額分を社員に還付します。

逆に年調年税額が源泉徴収済税額より多い場合は、納めるべき税金が足りていないので、差額分を社員から追加で徴収します。

計算の流れを詳しく紹介しましたが、続いては扶養控除などの数字を当てはめながら実際に計算をしてみたいと思います。実際によくある事例をもとに計算してみましょう。

以下の条件である社員Aについて計算します。

・配偶者(収入なし)と16歳の子(収入なし)を扶養

・年間収入額 4,800,000円、源泉徴収済税額 95,375円

・社会保険料の合計 571,092円

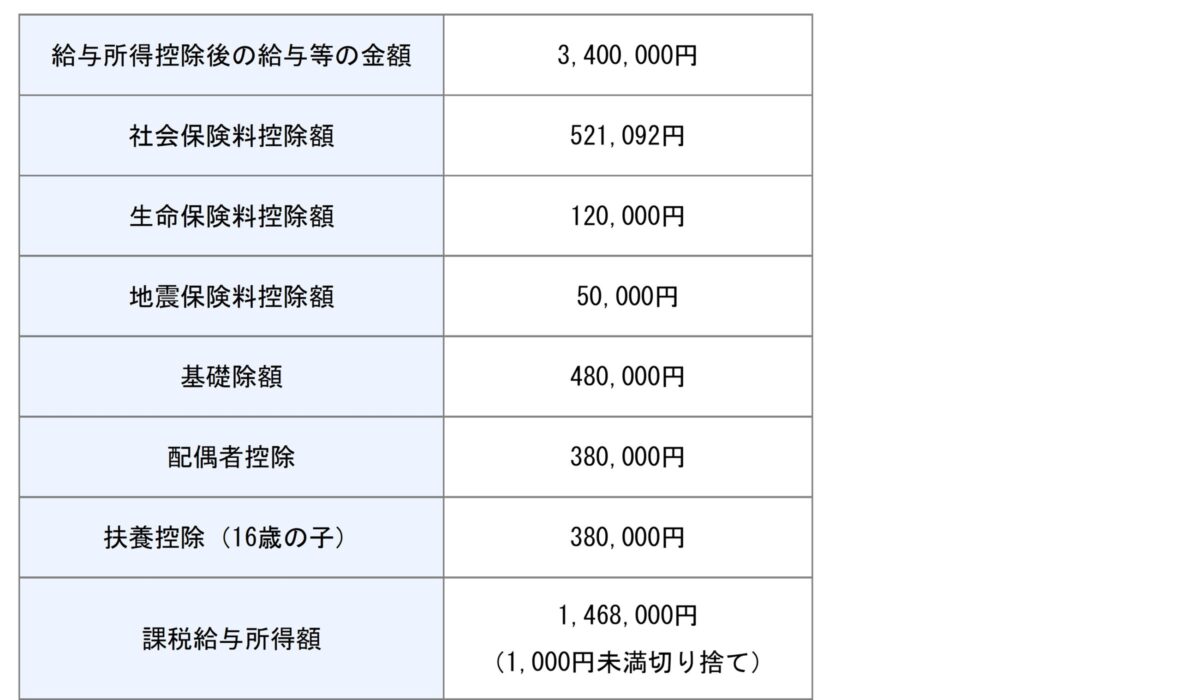

まず、 所得税法別表第五 (年末調整等のための給与所得控除後の給与等の金額の表)を参考に、年間収入額4,800,000円の給与所得控除後の金額「3,400,000円」を導き出します。

この金額からそれぞれの控除額を差し引いていきます。生命保険や地震保険の保険料は、年間支払額に応じて控除額が決まりますが、ここではそれぞれ限度額の120,000円、50,000円で計算しています。

こうして算出された1,468,000円という金額に、指定の所得税率5%を掛けて算出所得税額を求め、復興特別所得税を加えて年調年税額を確定します。

1,468,000円×5%(所得税率)=73,400円(算出所得額)

73,400円×102.1%(復興特別所得税)=74,900円(※100円未満切り捨て)

74,900円が最終的に納めるべき所得税となり、源泉徴収済みの95,375円と比較すると21,975円の超過であるため、この超過分を社員に還付します。

社員ごとに異なるのは控除の部分のみで、基本的にその前後の計算方法は同じです。

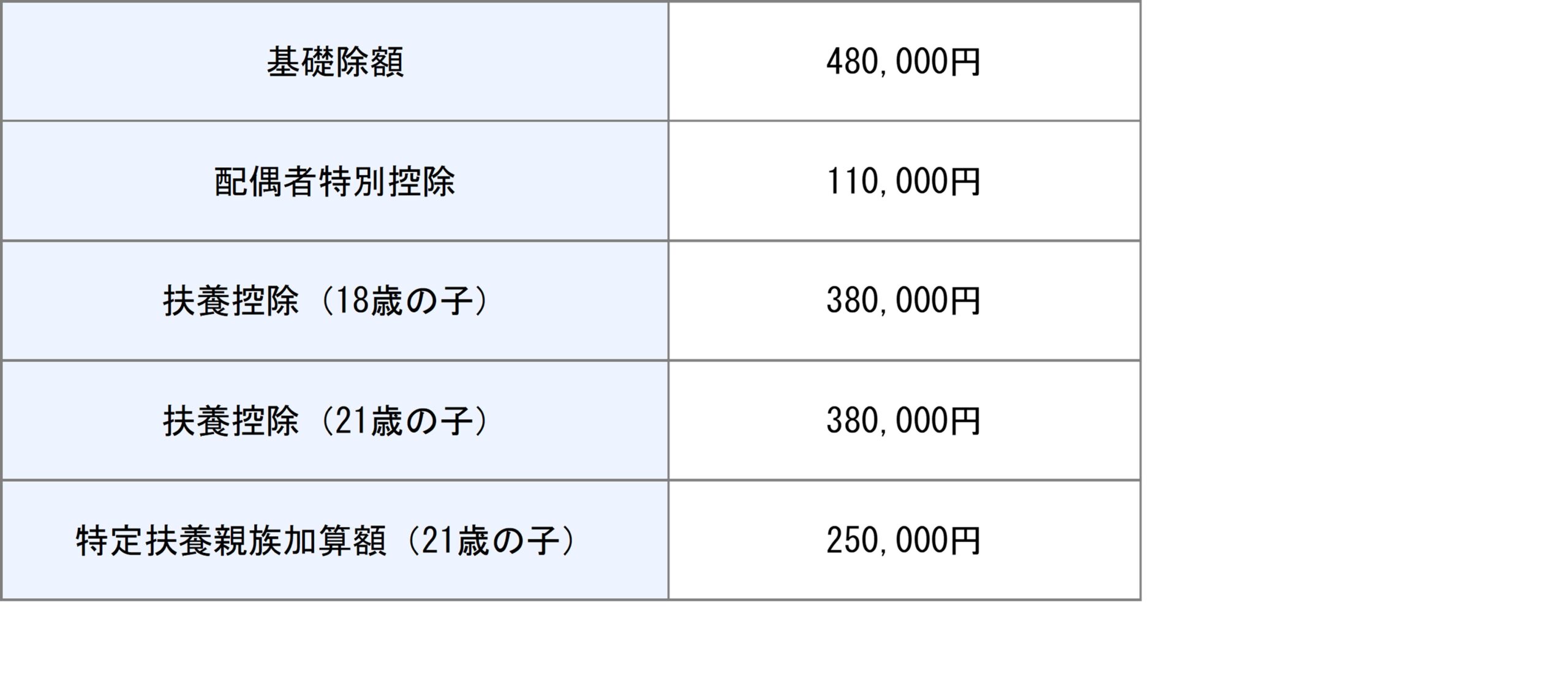

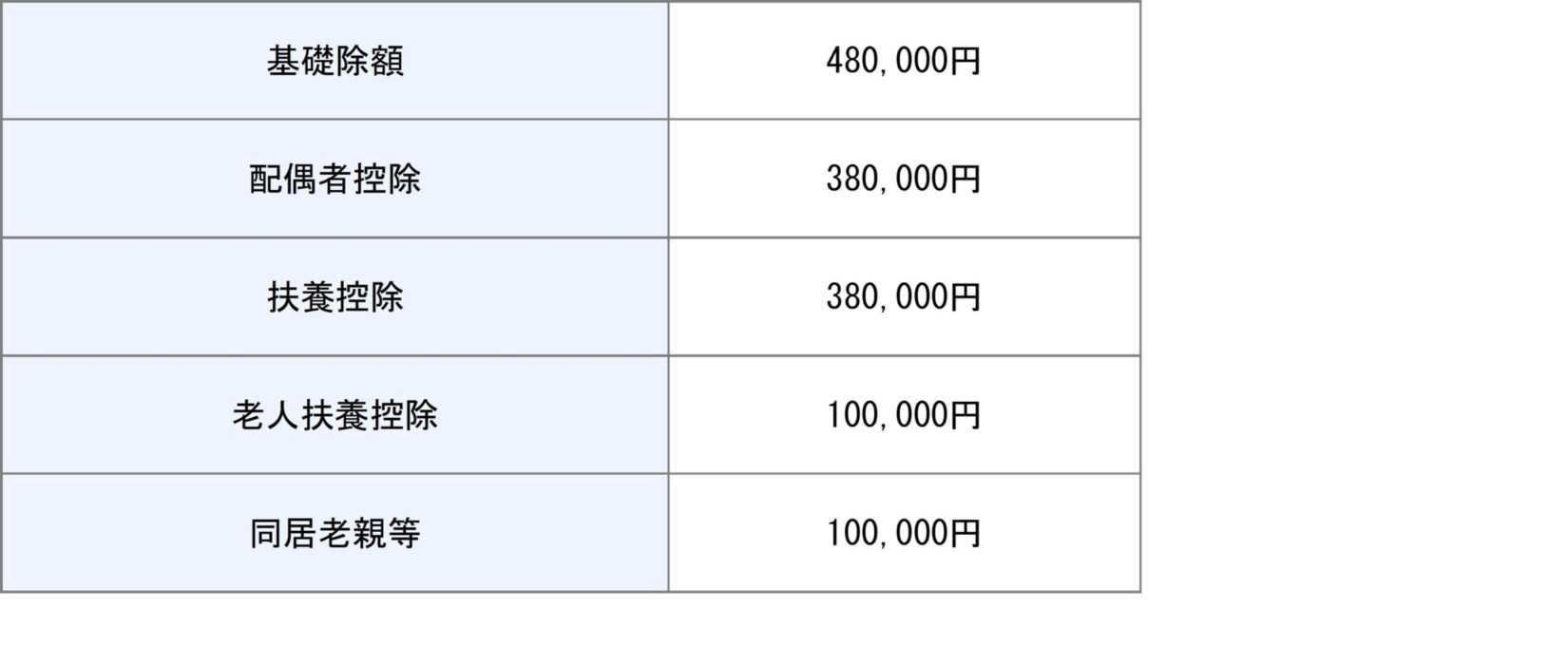

配偶者(収入あり)・21歳の子(収入なし)・18歳の子(収入なし)を扶養している社員の場合、以下のような控除例となります。社会保険料、生命保険料や地震保険料についての控除は割愛し、扶養に関わる控除のみを記載しています。

また、配偶者に1,250,000円の収入があったものとして配偶者特別控除額を設定しています。配偶者特別控除は、配偶者の給与収入が1,030,000円超2,010,000円以下であるなどいくつかの条件に該当した場合に、所得金額に応じて適用される控除です。

このケースでは、19歳以上23歳以下の子(収入なし)に特定扶養親族控除額が加算される点もポイントです。

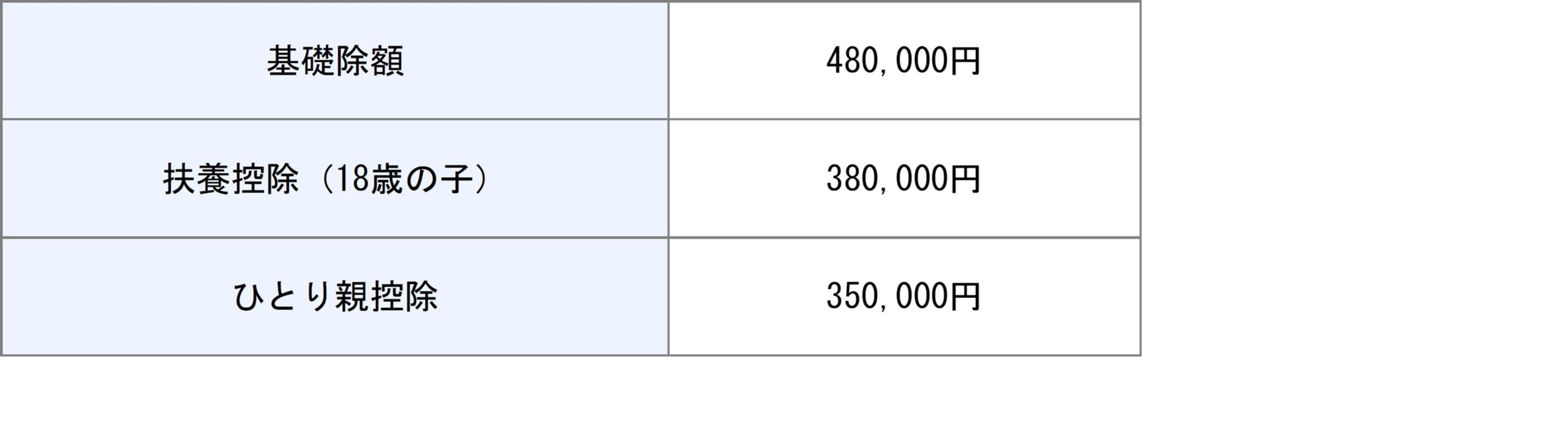

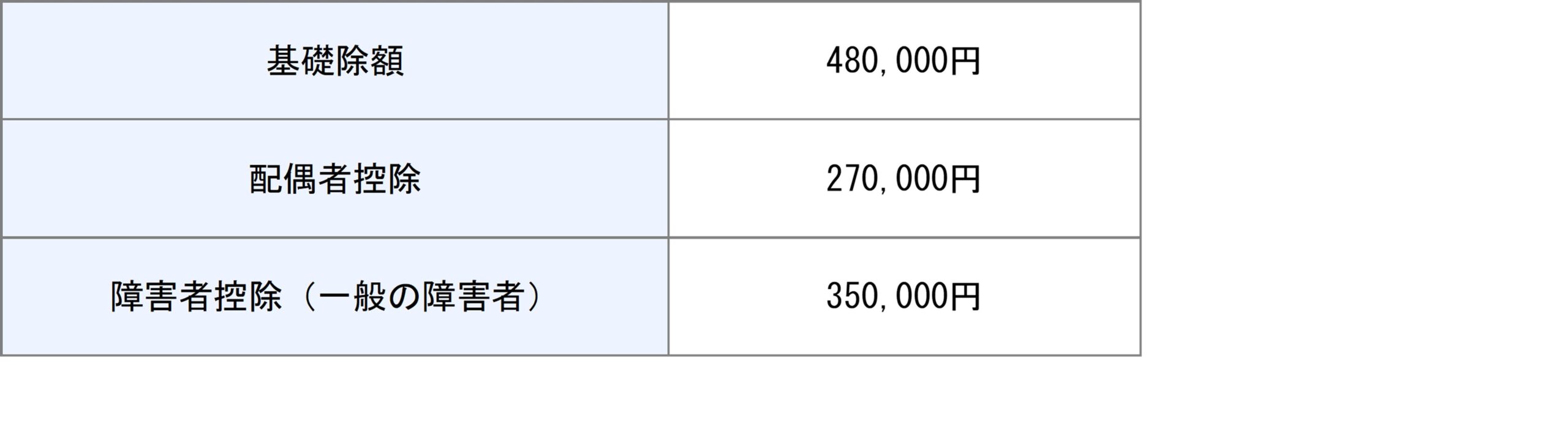

扶養控除には家族形態によりさまざまな組み合わせがありますが、ここでは、よくある事例を3つ紹介します。

現在結婚していない人または結婚歴がない人で、一定の要件に該当し、合計所得金額が5,000,000円以下の場合は、ひとり親控除が適用されます。

その年の12月31日時点で70歳以上の親族を扶養している場合は老人扶養控除が加算され、直系親族と同居している場合はさらに同居老親等の加算があります。

身体や精神の障害、知的障害をもっている人で一定の要件に該当する場合、障害者控除が適用されます。

年末調整の計算を行う担当者が注意しておきたいポイントを紹介します。

年末調整の計算を進めていく中で、端数が発生するケースが多くあります。それぞれの場合で処理が異なるため、端数の取り扱いについて整理しておきましょう。

・給与所得控除後の給与等の金額に1円未満の端数がある場合:小数点以下切り捨て

たとえば年間収入額が7,777,777円の場合、「収入金額×10%+1,100,000円」を控除するため控除後の金額は5,899,999.3円となりますが、小数点以下を切り捨てて5,899,999円とします。

・所得金額調整控除が適用される際の金額に1円未満の端数がある場合:小数点以下切り上げ

たとえば年間収入額8,888,888円の場合、8,500,000を差し引いた金額の10%相当を控除できるため、控除額は38,888.8円となりますが、小数点以下を切り上げ38,889円とします。

・課税給与所得額の計算で1,000円未満の端数がある場合:1,000円未満切り捨て

たとえば給与所得額から所得控除額を差し引いた課税給与所得額が1,468,908円になった場合、1,000円未満を切り捨てて1,468,000円とします。

・復興所得税を含む年調年税額を算出する際に100円未満の端数がある場合:100円未満切り捨て

たとえば102.1%を乗じて求めた年調年税額が74,941円となった場合、100円未満を切り捨てて74,900円とします。

年末調整ではさまざまな控除が適用されるため、最終的には所得税が還付される社員が多くなります。しかし、稀に源泉徴収済税額が不足し、追加徴収となる場合もあるので注意しましょう。子の独立などで扶養控除対象者が減少した場合などに不足額が発生するケースがあります。

会社に税務調査が入った場合は、年末調整が正しく行われているかをチェックされる場合があります。特に指摘されやすいのが、控除額の大きい住宅ローン控除と扶養控除です。転記ミスや計算ミスを起こさないよう十分に注意しましょう。

特に扶養控除は、扶養親族の給与収入が103万円以上の場合は適用できない点に注意が必要です。会社側では社員の扶養親族の所得まで確認できないため、申告書の提出前に必ず注意喚起をしておきましょう。

社員から回収した申告書は、翌年1月10日の翌日から7年間保管しなければならないとされています。税務調査で必ず行われる人件費の調査で必要となるため、誤って破棄することのないよう適切な保管を心がけましょう。

年末調整をスムーズに進めるためには、正しく記入された申告書を期限内に回収することが重要です。社員数が増えれば増えるほど煩雑になる年末調整業務において、事前に社員に周知しておきたいことを紹介します。

保険料控除申告書や住宅借入金等特別控除申告書には、金額を確認するための「保険料控除証明書」や「住宅ローン残高証明書」などの書類を添付する必要があります。

これらの書類は、保険会社や金融機関から10月〜11月頃自宅に郵送されます。加入している保険の数に伴い複数の書類が届くので、紛失しないよう注意が必要です。保険会社によっては再発行が可能な場合もありますが、適切な保管を促しておくとよいでしょう。

前述の通り、給与収入が103万円以上ある親族の扶養控除を申告することはできません。特に子どものアルバイト収入は把握しづらいうえに、会社側では確認できないものなので、扶養控除を申告する際には十分に注意するよう周知しておきましょう。

住宅ローン控除を年末調整で申告できるのは2年目以降となっています。初年度は自分で確定申告をする必要があるため、住宅購入者にはその旨を案内しておくと親切でしょう。

スムーズに年末調整業務を進めるため、各種申告書を社内期限までに提出してもらうよう促しましょう。何らかのトラブルが発生する可能性も考慮して、余裕をもって期限を設定するのがおすすめです。期限内に提出できない社員に対しては、自分で確定申告をしてもらうよう依頼するとよいでしょう。

年末調整の計算方法や控除事例について詳しく紹介しました。

年末調整は、大量の書類を確認しながら細かい計算を慎重に進めていく必要があるため、非常に負担の大きな業務のひとつです。全体の流れや計算方法をしっかり把握し、社員にも注意点を呼びかけながらスムーズに準備を進めていきましょう。

ある程度の社員数がある会社なら、年末調整業務をアウトソーシングするという方法も有効です。業務効率化はもちろん人件費などのコスト削減にもつながるので、必要に応じて検討してみてはいかがでしょうか。

年末調整や住民税の計算など給与計算業務には年に数回繁忙期がありますが、繁忙期だけアウトソーシングしても給与計算業務は効率化できません。FOCはアウトソーシング30年/1000社の実績と高い専門性で、総合的に給与計算業務の効率化を支援します。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

Knock編集部

FOC当コンテンツ編集者。 FOCのwebマーケティングを担当兼当コンテンツ編集を担当。 「knock」を読んでくれた方の役に立つ情報をお伝えしていきます。

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE