くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

経理の仕事の最終的な目的の一つは「決算書の作成」です。

決算書は複数の書類によって構成されていますが、その主なものは貸借対照表と損益計算書です。

貸借対照表(バランスシート、B/Sとも呼ばれます)には「決算日における会社の財産状況」を示すという役割があります。一方、損益計算書(P/L)には「事業年度(通常は1年間です)の経営成績を示す」という役割があります。

決算書を作成するプロセスをおおまかにいうと、その会社のすべての取引をそれらの取引が発生した日付順に“仕訳”という形式で仕訳日記帳に記録し、総勘定元帳には仕訳帳に記録されたすべての取引を勘定科目別にまとめられ、それらの集計結果を決算書に表示します。

決算書を作成するためには、簿記(複式簿記)と勘定科目のをしっかりと理解する必要があります。

そこで今回は勘定科目の基本として、勘定科目のグループ分けの考え方と、貸借対照表に使われる勘定科目をご紹介します。勘定科目は一定のルールによってグループ分けされています。一般的にも使われている“資産”とか“負債”は勘定科目のグループ名でもあります。

この記事の目次

複式簿記では、発生した取引について、その取引が発生した原因と結果の両方から仕訳をとらえます。

例えば100万円の売上代金が現金で受け取ったという場合で考えてみましょう。この場合、現金売上の発生(原因)によって現金が100万円増えた(結果)ととらえます。これを複式簿記的な表現をすると・・・

「売上高(勘定科目)という収益(所属グループ)の発生によって、現金(勘定科目)という資産(所属グループ)が増加した」

となります。

この考え方が複式簿記の基本です。“複式”の意味するところは「一つの取引を二元的(多面的)にとらえる」であるとされています。このような仕訳を分類するときの項目名が勘定科目です。

勘定科目は分類のルールに基づいてグループ化されています。少し詳しく見ていきましょう。

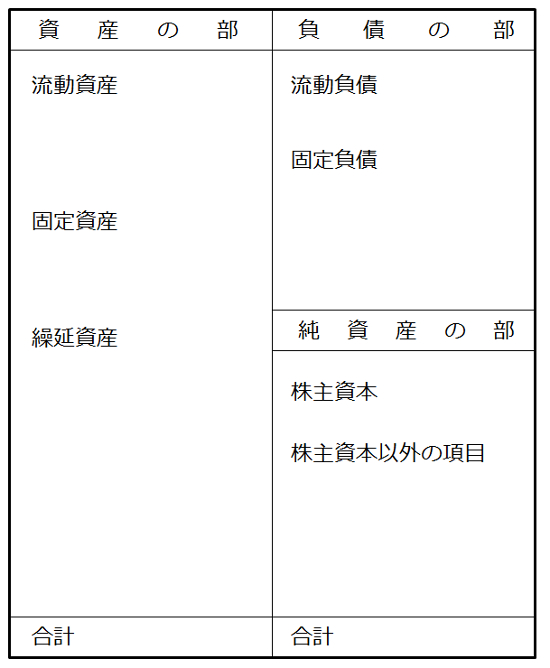

貸借対照表は次の2つの大分類で構成されます。

・資産の部

・負債及び純資産の部

資産の部は貸借対照表の左側に表示され、負債の部及び純資産の部は右側に表示されます。

また、貸借対照表の左側を借方、右側を貸方と呼びます資産の部の合計額は、負債の部と純資産の部の合計額と一致します。これを「貸借一致の原則」と呼びます。

(ちなみに、借方と貸方、右か左か混乱する人は、借方の「かり」の「り」を書く時、最後左に抜けていくので借方は左側と覚え、逆に貸方の「かし」の「し」は書く時、右に抜けていくので右側と覚えるとよいでしょう)

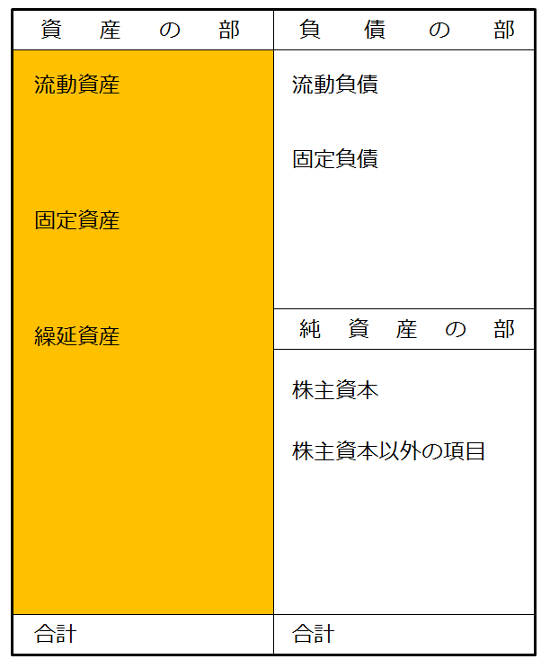

会社を経営するためには資本金が必要です。また、それら以外にも金融機関からの借入金や買掛金などで会社の資金を運用しています。資産の部には、それらの調達された資金の運用結果が”財産目録”のような形で表示されます。

資産の部はさらに分類の基準にもとづいて次のような中分類に分けられます。

・流動資産

・固定資産

・繰延資産

流動資産とするか固定資産とするかの分類基準に“正常営業循環基準”と“1年基準”があります。前者は「主な営業プロセスで発生する資産(負債)は1年基準から外れるものであっても流動資産(負債)とする」という基準で、後者は「決算日の翌日から数えて1年以内に入金(支払)の期限が到来するものは流動資産(負債)としそれ以外は固定資産(負債)とする」という基準です。資産や負債は、まず“正常営業循環基準”で分類され、その次に“1年基準”で分類されます。

この基準にもとづいて、現金・預金、売掛金、棚卸資産、短期貸付金などがこのグループに分類されます。

さきほどの“正常営業循環基準”と“1年基準”によって、主な営業プロセスにかかわらないものや現金化が1年以内になされないものは固定資産に分類されます。固定資産はさらにその形態等によってさらに次の小分類に分類されます。

流動資産や固定資産は現金化が可能な資産ですが、繰延資産はそのような性格をもたない資産です。本来は費用として分類されるべき支出のうち、その効果が翌期以降に発生するものを繰延資産として分類します。

具体的には、会社の設立にかかる創立費や新製品の開発・研究にかかる研究費や開発費などがこの分類に属します。

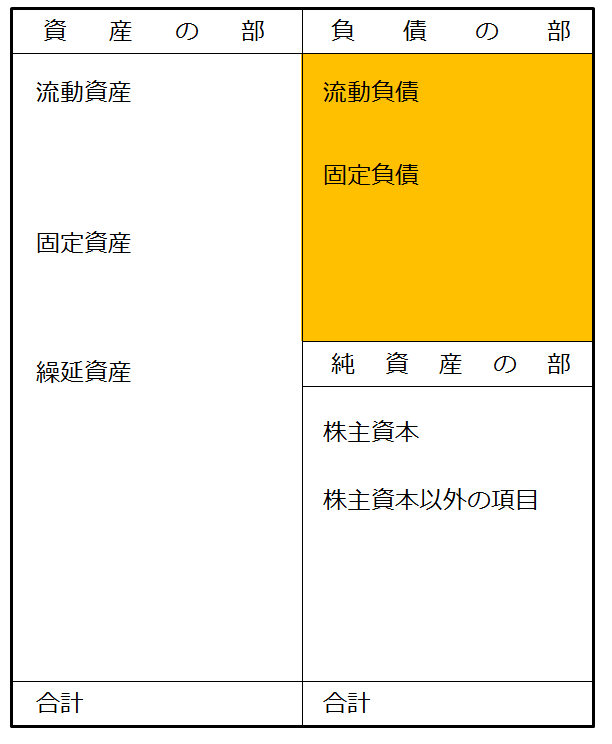

一般的に使われる「負債」という言葉は借金やローンの印象が強いと思いますが、会計における「負債」も概ね同様です。先程も述べましたが、会社を経営するためには資金を調達しなければなりません。その調達された資金のうち会社の外部に返済する必要のある“外部調達資金”を負債と呼び、負債の部に分類します。

また、現実の債務だけではなく将来を予測して計上される“引当金”なども負債の部に分類されます。

この負債の部には次の2つの中分類があります。

・流動負債

・固定負債

先に述べた流動資産と同じように“正常営業循環基準”と“1年基準”の2つのルールによって負債も分類されます。サラリーマンが給与から天引きされる源泉所得税や住民税も会社の会計処理では「1年以内に返済(納付)すべき負債」として「預り金」という勘定科目で処理されるのが一般的です。

この基準によって、買掛金、短期借入金、未払金、預り金などがこのグループに分類されます。

これも固定資産と同様に“正常営業循環基準”と“1年基準”によって、主な営業プロセスにかかわらないものや現金化が1年以内に返済期限が到来しないものは固定負債に分類されます。また、将来の退職金の発生に備えて計上する「退職給付引当金」などの引当金も固定負債として分類されます。

具体的には、長期借入金、社債、長期未払金などがこのグループに分類されます。

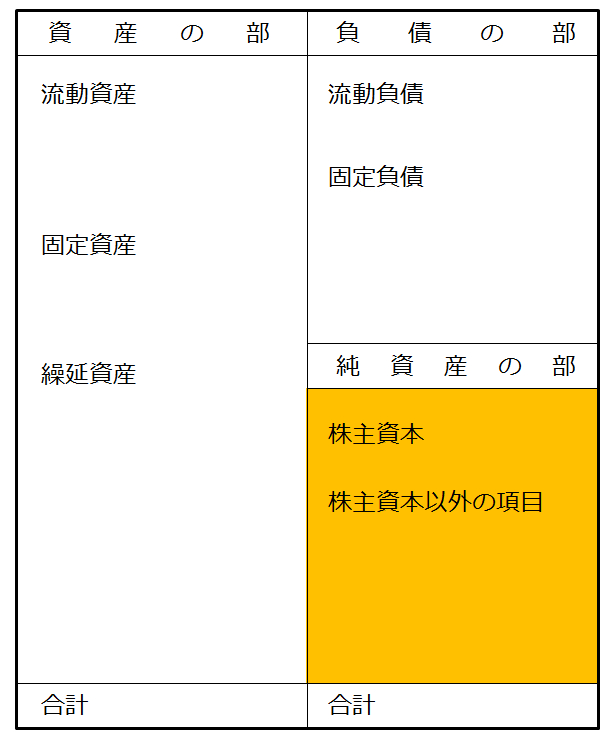

以前はこのグループは「資本の部」と呼ばれていましたが、関係法令の改正により純資産の部という呼称になりました。純資産の部には株主資本と株主資本以外の項目に分類されます。

自己資本とも呼ばれ、会社の株主から調達した「資本金」等と会社自身が産み出してきた過去の利益の積立から構成されます。中小企業またはそれよりも小規模な会社の場合、純資産の部は株主資本だけで構成されます。

ここには評価・換算差額等が計上されます。

さて、ここまで貸借対照表とその勘定科目をみてまいりました。

次回は、「損益計算書と勘定科目」をみていきます。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

アウトソーシング シリーズ:経理のはなし 経理 金融

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE