くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

「資産」ということばから連想するものはなんでしょう?土地や建物のような財産的価値をもつものを思い浮かべたり、資産家のお金持ちを想像される方も多いでしょう。では、「純資産」ということばに馴染みはありますか?経理や会計の仕事と関係のない皆さんはあまり聞き覚えがないかもしれません。

今回は、貸借対照表の「純資産の部」に属する勘定科目をみていきましょう。

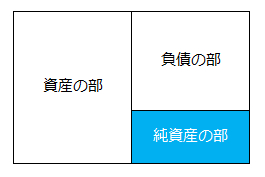

貸借対照表は、「資産の部」・「負債の部」、そして「純資産の部」で構成されています。

資産の部には、現金や預金、売掛金や固定資産などの「資産」=財産的価値のあるものが属しています。

負債の部には、買掛金や預り金、短期長期の借入金などの「負債」=支払義務のあるものが属しています。

純資産の部の勘定科目を見てみると、資本金や剰余金など、株主が拠出した資本金やここまで獲得してきた利益の内部留保などによって構成されています。

「純資産の部」=「資産の部」-「負債の部」

この式の通り、「純資産の部」の金額は、「資産の部」の金額から「負債の部」を差し引いた金額と一致します。

わかりやすくいうと、「純資産の部」は、会社が事業を終了する際に債権者に負債を自身の有する資産で完済し、その残額になります。

それでは、それぞれの勘定科目をみていきましょう。

・資本金

資本金とは、会社の設立の際あるいは資本金を増やす増資の時に、出資者から拠出してもらった資金のうち、会社法で定められた法定資本の額です。現在の会社法では最低資本金の額に関する規定が廃止されたため、資本金の額が1円であっても会社を設立することが出来ます。

仕訳の例

会社の設立にあたり、資本金1,000万円を普通預金に入金した。

・資本剰余金

資本剰余金は、「資本剰余金」と「その他資本剰余金」に区分されます。

「資本剰余金」には、会社の設立の際あるいは資本金を増やす増資のときに、出資者から拠出してもらった資金のうち資本金としなかった金額や、剰余金の配当に伴う積立などが該当します。

出資や増資のため払い込まれた金額のうち、1/2を超えない額を資本金としないことが可能です。たとえば、「増資のため新株を発行し、払込金1,000万円が普通預金に入金されたが、そのうち500万円を資本金に組み入れた」という事例であれば、次のような仕訳となります。

新株を発行してその申込を受ける場合には「新株式申込証拠金」という勘定科目を用います。また、資本金等の受け入れの際には、払込期日までの入出金を制限するための「別段預金」が利用されることもあります。

そして、「その他資本剰余金」には、自己株式を処分した時の差額などが該当します。

・利益剰余金

利益剰余金は、「利益剰余金」と「その他利益剰余金」に区分されます。

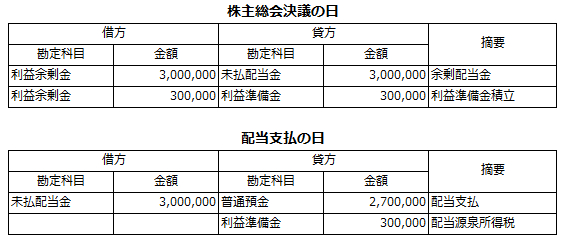

「利益剰余金」には、会社法の規定により積立を必要とする剰余金の配当に伴う積立額が該当します。会社法には、「(資本準備金+利益準備金<資本金の1/4の場合)配当した剰余金の額の1/10を利益準備金として積み立てなければならない」という規定があります。

株主総会で株主への剰余金の配当300万円が決議されたという例(要利益準備金積立)では。仕訳は次のとおりとなります。

また、利益準備金は企業会計原則の「3.資本取引・損益取引区分の原則」において、「資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない。」と定められています。この原則は“財務の健全性”を要求しており、不適切な利益隠しや資本の食いつぶしを防ぐことが目的です。「資本準備金」と「利益準備金」の区分はこれらの規定や要求に基づき区分されています。

なお、企業会計原則については『企業会計原則から学ぶ、すべての会計処理が守るべき7つの考え方』で説明しています。

・自己株式

自社が発行している株式を取得した場合には「自己株式」の勘定科目で処理します。自社の株式も他社の株式同様に「有価証券」であることに変わりはありませんが、自社の株式取得は、実質的には資本金の払い戻しの性格が色濃いためです。

・その他有価証券評価差額金

その他有価証券とは、売買目的有価証券、子会社株式、関連会社株式、満期保有を目的とする債権以外の有価証券を指します。これらの「その他有価証券」を毎期末に時価評価した場合の相手勘定として「その他有価証券評価差額金」を使います。

純資産の部の勘定科目は、使用頻度はそれほど多くありませんが、経理担当者は覚えておく必要があります。ぜひ、何度も読み直してください。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

アウトソーシング シリーズ:経理のはなし 経理 金融

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE