くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

ここ数年で定着したことばに“シェア(Share)”があります。

もともとは、FacebookやInstagramなどのSNSで投稿された記事や画像を文字通り“共有”することがきっかけで広がっていきましたが、最近ではビジネスでも“シェア”をキーワードにした新しいビジネスモデルが登場し、新聞やテレビのニュースのヘッドラインを飾るようになりました。

それらの筆頭格は、UberやAirbnbあるいはカーシェアリングなどでしょう。これらに共通しているのは、自身で保有していない資産を他の誰かの資産(+サービス)で利用する点にあります。経理や会計の仕事でも、自身が資産を所有しない取引に関わることがあります。そこで今回は「リース、レンタル、購入」を比較して、どれが一番いいのかを考えてみたいと思います。

リースとは、設備や機械といった物件(プリンター、航空機、建設機械などさまざま)リース会社が取得して、必要としているユーザー企業に長期間貸し出す取引を指します。ユーザー企業はリース期間内に「リース料」を毎月定額支払います。よって、本来は高額な物件でも、初期費用を抑えて使用することができます。

一方でデメリットは、中途解約ができないこと(したら違約金がかかる)や、リース料金にリース会社の利益などが上乗せされるため、長期的に見れば総額が高くなることです。

税法などに基づく定義では、「リース期間内は中途解約ができない」という要件と「そのリース物件に関する費用(取得価額や税や保険などの諸費用など)をユーザー企業が全額負担する」という要件の2つを満たす契約を「ファイナンス・リース」と呼びます。

リース期間については、耐用年数の70~120%でなければ、リース取引ではなく売買取引として扱われます。

例えば取得価額100万円のサーバーコンピュータ(耐用年数6年)を導入するケースで考えてみましょう。

リース会社は、取得価額の100万円にリース期間(5年間)の諸費用の20万円を足して、ユーザー企業の負担総額は120万円(消費税込み)とします。

したがって、毎月のリース料は2万円(120万円÷5年÷12ヶ月)となります。

仕訳例は以下になります。

リースの場合、リース会社が所有する物件を“賃借”するため、その物件の所有権はユーザー企業に移転しません。したがって、会計処理上は損益科目の「賃借料(リース料)」などの科目で処理します。貸借対照表には「リース物件」が登場することはありません。

しかし、上場企業とその関連会社などの場合は、貸借対照表上にそのリース物件を計上しなければなりません(ただし、契約1件あたりの料金総額が少額の場合には例外的に費用処理が可能となります)。

ファイナンス・リース以外の取引(オペレーションリースなど)の場合には、資産の売買として取り扱われるものを除き、先ほどの例と同様に「リース料(賃借料)」などの科目で処理します。また、リース取引の場合、財務諸表へ一定(資産の種類や減価償却方法など)の事項を注記する必要があります。

リースと似た導入形態に「分割購入」があります。

分割購入の場合には、所有権はユーザー企業に移転することなり、当然、物件の管理責任はユーザー企業にあります。修理やメンテナンスの費用も必要となりますが、それに加えて金利や分割手数料等も負担します。購入の場合に費用として計上できるものは、上述したもの(メンテナンス費用や金利など)と減価償却費です。

費用的な面で、リースと分割購入を考えてみます。

耐用年数6年のサーバーを5年でリースという条件から考えると、リースの場合は短期間に費用化される=費用の増加となります。また、分割購入の場合は金利や手数料という費用が発生することになります。

どちらのほうがお得であるのは、都度試算すべきですが、費用を減少させたいのであれば、分割ではなく一括のほうがお得といえるでしょう。

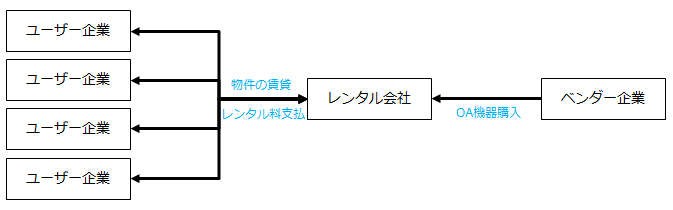

私達の日常生活でも、DVDや自動車など、レンタルを利用する場面は多いです。

同様にビジネスでも、建設機械やOA機器、オフィス家具、観葉植物など様々なレンタルサービスが存在します。これは、レンタル会社が所有している資産をユーザー企業が一定期間賃貸借する仕組みです。

ユーザー企業はその利用期間に応じて「賃借料」を支払うことになります。会計処理上は損益科目の「賃借料」などの科目で処理をすることとなります。

また、物件の管理責任はレンタル会社にありますから、修理などのメンテナンス費用はレンタル会社が負担することとなります。リースで扱われる物件は大きいものでは航空機や生産設備などありますが、レンタルの場合はレンタル会社の在庫にある汎用品(DVD、IT機器など)が多いです。また、期間も柔軟に選ぶことができます。

ほかにもオンデマンドで利用できるというメリットがレンタルにはありますが、短期間での利用を前提とした料金体系となっているため、長期間利用すると購入する場合と比較して割高となるケースが多いです。

このように比較をしてきましたが、資産を利用するためのリース・購入・レンタルという3つの方法についてはそれぞれ一長一短があります。

物件が高額で一定期間以上の使用を考える場合はリース、長期的にコストを抑えたい場合は購入が一般的です。同時に、自社と自部門の資金繰りや所有することにより生ずるオペレーションコスト(人件費など)を考慮した上で最適な判断が必要です。

シリーズ:経理のはなし 初心者向け23へ | シリーズ:経理のはなし 25へ

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

アウトソーシング シリーズ:経理のはなし 経理 金融

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE