くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

毎年、ハロウィンの時期が終わるころから給与計算や年末調整も担当している経理のスタッフたちはにわかに慌ただしくなってきます。それは、年末調整という一大イベントが迫ってくるからです。このイベントは、給与所得者の納税額を決定する重要な作業です。今回は、給与計算と年末調整についてご説明します。

この記事の目次

サラリーマンやパート・アルバイトの給与所得者は、所得税及び復興特別所得税の源泉徴収の対象です。給与を受け取る皆さんの代わりに給与の支払者である会社が所得税などを徴収し納付する制度を源泉徴収制度といいます。

さて、その年1年間に給与から源泉徴収をした所得税及び復興特別所得税の合計額は、必ずしもその人が1年間に納めるべき税額と一致しません。源泉徴収されている税額が概算であったり扶養親族に変動があったりすることがその理由です。

そこで、1年間に納めるべき所得税及び復興特別所得税額を確定させて、源泉徴収という形で納付済みの所得税などの合計額を精算する必要があります。この手続を年末調整といいます。

ちなみに、2ヶ所以上から給与の支給を受けている方や事業をいとなんでいる自営業者などは、1年間に納めるべき所得税額を確定し納付するために確定申告を行います。

年末調整作業では次のような流れで所得税額等(以下、年税額)を計算し徴収済み税額との精算を進めていきます。

年末調整で年税額を計算する上で、各種控除項目と金額の確認作業が重要です。控除項目には

などがあります。

これらの控除項目や金額を計算するために、従業員の皆さんにはそれぞれ申告書を書いていただきそれらを回収することが、この「年末調整の準備」ステップでは重要な作業となります。

次に1年間の給与支給額を合計し、給与所得額を計算します。

給与の支給額はいわゆる“総支給額”とは異なります。所得の計算上は非課税となる通勤費などは含まれません。

1年間の給与支給額を合計したら、所得税法に定められた表や計算式にもとづいて給与所得控除後の給与の金額を計算します。

(表や計算式は、税務署から送られてくる小冊子「年末調整のしかた」や国税庁のWebサイト(https://www.nta.go.jp/taxanswer/shotoku/1410.htm)で確認が可能です)

※給与所得控除とは、一般に「サラリーマンの必要経費」というような言い方をされます。サラリーマンのような給与所得者の場合、事業所得者でいうところの“必要経費”がないため、税負担を公平にするという観点から一定の割合を控除することとされています(特定の場合には給与所得者にも特別に経費が認められる場合もあります)。

1のステップで準備した各種控除額を計算するもとになる資料から、それぞれの控除額を計算します。ただし、住宅借入金等特別控除については年税額の計算後に差し引き計算をします。

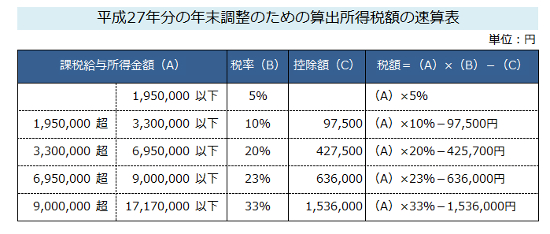

給与所得控除後の給与所得額から各種控除の合計額を差し引いて下の表に基づく税率(平性年分)で所得税額を算出します。

参考:国税庁Webサイト 平成27年分 年末調整のしかた より加工

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/nencho2015/01.htm

その後、住宅借入金等特別控除額を税額から差し引き、その計算結果に102.1%を(2.1%は復興所得税額)を乗じて年調年税額を計算します。

ここで計算された年調年税額が確定税額となります。

計算の最後は、源泉徴収した所得税額の合計額とステップ4で計算した年調年税額を精算します。年調年税額よりも源泉徴収税額が多ければ“還付”となり、少なければ“徴収”となります。

年末調整はその年の最終給与で計算されますので、その最終給与に合わせて還付または徴収することが一般には多いようです。

給与支払報告書とは、俗にいう“源泉徴収票”のことです。年末調整の計算結果を給与支払報告書という書式に記入し、そのうちの1枚を本人に交付します。

※年末調整を担当しているスタッフが慌ただしくなるのはタイトなスケジュールが原因です。ステップ1の準備が充分であったとしても、最終給与の確定、つまり給与締め日から支払日までの日数がタイトであればあるほど年末調整の期限が短くなり、担当者のスケジュールはキツくなります。

ここまでのステップで計算した年末調整での精算結果を反映して、納付すべき所得税額を計算し納付します。

さきほどステップ5で説明した給与支払報告書やその他の「支払調書」(不動産の使用料や税理士さんや社労士さんへの支払いの報告)やそれらを合計した合計表と呼ばれる報告書類を作成し、毎年1月末日までに税務署や市区町村へ提出します。

給与支払報告書は市区町村への報告書類となり、これにもとづいて住民税の金額が計算されます。また、特定の条件の場合には給与支払報告書は税務署への報告書類ともなります。

マイナンバー制度の導入に伴い、平成27年分の年末調整で対応が必要な部分も少なくありません。扶養控除申告書(平成28年分)には給与所得者本人と扶養親族のそれぞれについてマイナンバー(個人番号)の記載欄があります。

つまり、マイナンバーの回収と保管が必要ということになります。また、27年分の支払調書から、支払先のマイナンバーも記載することになる予定です。

マイナンバーへの対応も忘れずにしておきましょう。マイナンバーの概要とどう対応するかについては「企業がマイナンバー制度導入のメリットを活かすためにするべきこと」で説明しています。こちらも参考までに紹介します。

年末調整や住民税の計算など給与計算業務には年に数回繁忙期がありますが、繁忙期だけアウトソーシングしても給与計算業務は効率化できません。FOCはアウトソーシング30年/1000社の実績と高い専門性で、総合的に給与計算業務の効率化を支援します。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

アウトソーシング シリーズ:経理のはなし 経理 金融

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE