くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

引当金という言葉を聞いたことがあるでしょうか? 過去、以下ようなニュースがありました。

三菱UFJ、シャープの貸倒引当金1,000億円 産経ニュース(2015年4月)

今回はこのニュースでも取り上げられている「引当金」をテーマに、具体例と仕訳例を用いながら解説していきます。

先ほどのニュースでも、“経営不安が高まったとして、貸倒引当金を従来比10倍強の1,000円程度まで積み増した”との記述があるように、引当金を簡単に説明すると、「将来に発生する可能性のある費用や損失に備えるための準備」であるといえます。

身近な例でいうと、マンションなどの“修繕積立金”なども「引当金」という名称は含まれていないものの、将来の大規模修繕(外壁塗装などなど)に備えた積立金という性格をもった積立金なので、ここで取り上げる「引当金」のようなものだといえるでしょう。

さて、経理や会計という観点で「引当金」を考えていきましょう。この場合、貸倒引当金、賞与引当金、退職給付引当金、修繕引当金などの「引当金」という名称をもった勘定科目が存在します。

ここで「引当金」の会計的な定義を確認しておきます。

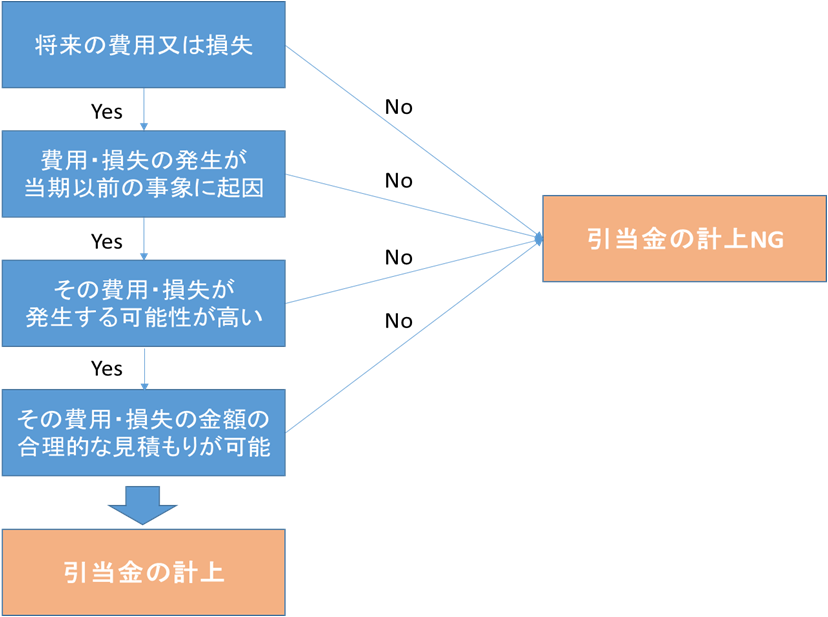

企業会計原則の注解18には、引当金について

“将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積もることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰り入れ、当該引当金の残高を貸借対照表の負債の部又は資産の部に記載するものとする。”

と定義しています。

さらに勘定科目についても

“製品保証引当金、売上割戻引当金、返品調整引当金、賞与引当金、工事補償引当金、退職給与引当金、修繕引当金、特別修繕引当金、債務保証損失引当金、損害賠償損失引当金、貸倒引当金等がこれに該当する。”

として例示しています。

また、引当金を計上できない場合として“発生の可能性の低い偶発事象に係る費用又は損失”を挙げています。引当金の計上について簡単に図式化すると次のとおりです。

では、引当金の仕訳例を見ていきます。

取引先に対する売掛金・貸付金等の金銭債権が回収できなくなる(貸し倒れ)場合に備えて、期末に取立不能見込額を費用又は損失として繰り入れる際に計上する勘定科目です。

貸倒引当金の仕訳例

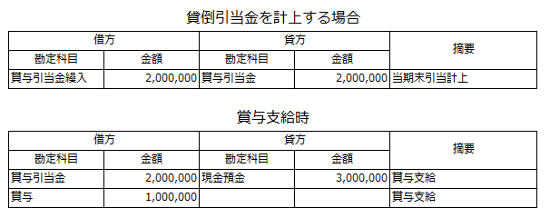

翌期に支給される賞与のうち、当期負担分となる部分を見積もり引当計上する勘定科目です。

例えば5月決算法人で賞与の支給が12月と7月という場合であれば、12月に支給される賞与の対象期間は7月~12月、7月に支給される賞与の対象期間は1月~6月となるため、7月支給分賞与のうち決算月までに含まれる1~5月分を、支給額を月数で按分するなどの方法で賞与引当金を計上します。

賞与引当金の仕訳例

建物や機械などの固定資産について、一定期間ごとに規模の大きな修繕が必要である場合で翌期以降に発生する修繕について当期に負担が属する金額を引当計上するときに利用する勘定科目です。

従業員が退職する際に支払われることとなる退職金の給付に備えて引当計上するときに利用する勘定科目です。

前述のとおり、引当金は「将来発生するであろう支出を合理的に見積る」必要があります。ここで解説した以外にも「役員引当金」や「投資損失引当金」などがあります。自社にはどれが必要なのか、ぜひ確認してみてください。

ちなみに引当金は、「実際に現金などを積み立て、将来に備える資金」ではありません。会計上、将来の負債を想定して計上しているのであり、実際に現金を積み立てているかは別の話でもあります。また、なんとなく内部留保のように思われがちですが、あくまでも“費用もしくは損失”の会計上の処理なのです。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

シリーズ:経理を0から学ぶ

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE