くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

ゴールデンウィークも終わりましたが、新入社員が入社して研修や配属先で頑張っている時期でもあります。そこで、新しく新社会人向けに経理の基本をお伝えするシリーズを始めます。

経理部門に配属されなくても、経理・会計の基礎は仕事において必ず役立ちます。もちろん、新社会人ではないけれども経理を0から勉強する方にも役立ちます。

初回のテーマは「財務諸表の基礎」と題して、なぜ財務諸表が必要なのか、どのように構成されているのかを解説します。学んだことがない方はもちろん、すでに学んでいる方も、きっと新しい発見があるはずです。

組織としての会社の目的はなんでしょうか。

パナソニックを創業したことで有名な松下幸之助氏は「企業は本業を通じて社会貢献する」と仰っていたそうです。一方ドラッカーは「顧客を創造する」ことだといっています。

どちらも正しいのですが、それらを達成するためには“会社自身が存続する”ことが必要です。会計用語では「ゴーイング・コンサーン(Going concern)」といいます。そして会社が存続していくためには、利益を稼ぐ必要があります。

なぜなら、会社を維持・拡大していくためには、商品の仕入れや従業員に対する給与の支払い、設備投資などが必要です。そのためには資金を確保しなければいけません。したがって、会社という組織の目的の1つは、存続のための利益追求であるということができます。

では、そうして追求する利益をどのように測定するのでしょうか?

経理部門では、日々の取引から生ずる現金や預金の「出納業務」と、それらを帳簿や伝票に記録する「記帳業務」、そして記帳された内容を月・四半期・年など経営層の必要に応じた期間で集計するという「集計業務」の三つの業務を担当しています。

こういった業務を通じて、「会社が儲かっているのか、どの程度の利益を確保できているのか?」を管理・把握し、それらを集約したものが決算期に財務諸表として作成・報告します。

また、会社は社会的存在でもあります。そのため、社会や地域あるいは環境への貢献が求められていると同時に取引先、株主、金融機関などさまざまな利害関係者のなかで存在しているのです。

利害関係者にとって会社の業績や財務状態の開示がなければ、その投資や取引に関する判断をすることができません。会社法や金融商品取引法などの法令で、財務諸表の作成と開示が義務付けられているのはそのような意味があるからです。

当然のことながら、会社の業績や財務状態については、社内の意思決定=事業計画や経営計画などについても有用であることはいうまでもありません。

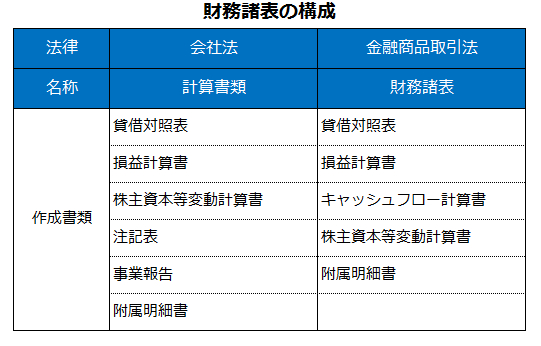

財務諸表は、決算時に作成されるため「決算書」とよばれることも多いのですが(中小規模以下の会社では決算書が普通かもしれません)、この財務諸表という名称は金融商品取引法によるもので、会社法では「計算書類等」とよばれています(今回は財務諸表で統一します)。

では、財務諸表がどのような書類によって構成されているのか、会社法と金融商品取引法の比較でみてみましょう。

保護対象が会社法では債権者、金融商品取引法では株主や投資家と異なるため、作成・開示すべき書類が異なります。

では、財務諸表の内で主要な貸借対照表、損益計算書、キャッシュフロー計算書を説明していきます。

貸借対照表とは、「ある時点の企業の財政状態」を表す財務諸表です。バランスシートやB/Sともよばれます。

企業は、株主や金融機関から資金を調達して事業活動(調達した資金の運用)を営みます。貸借対照表では、「資金をどのように調達したのか?」と「調達した資金はどのような資産に投下されたのか」がわかります。

貸借対照表は大きく分けて次の2つに分類できます。

1. 資産の部

2. 負債及び純資産の部

覚えておくべき基本的なことは以下の通りです。

・「資産の部」は貸借対照表の左側に表示され、「負債の部及び純資産の部」は右側に表示されます

・貸借対照表の左側を借方、右側を貸方と呼びます

・資産の部の合計額は、負債の部と純資産の部の合計額と一致します。これを「貸借一致の原則」と呼びます。

・負債の部と純資産の部は、ともに外部から調達した資金であるという意味においては同じですが、返済が必要なものを負債として、返済が必要ないものを純資産として表示します。

もう少し詳しい内容についてはこちらの記事「貸借対照表(バランスシート)の勘定科目をみてみよう 【シリーズ:経理のはなし6 初心者向け】」をご覧ください。

貸借対照表が“財政状態”を示すのに対して、損益計算書では「一定期間における企業の経営成績」が表されます。どれだけの収益とどれだけの費用があって最終的にいくらの利益があったのかを示す財務諸表です。

貸借対照表では“資金の調達と運用”という観点で見ますが、損益計算書では「どのような活動にもとづいてどれだけの利益を獲得したのか?」、すなわち利益を獲得するプロセスによって企業の“経営成績”を表します。

損益計算書に記載される利益の種類は以下の3つがあります。

1. 営業損益計算:売上総利益、営業利益

2. 経常損益計算:経常利益

3. 純損益計算:税引前当期純利益、当期純利益

もう少し詳しい内容についてはこちらの記事「損益計算書の勘定科目をみてみよう 【シリーズ:経理のはなし7 初心者向け】」をご覧ください。

キャッシュフローとは、現金及び現金等価物の増減を指します。損益計算書上に当期利益として1億円計上されていても、現金及び現金等価物が1億円増加しているとは限りません。利益相当額の1億円を丸々借入金の返済に充てていたとすると、現金及び現金等価物の増加額は0です。このように収入や支出=収支(キャッシュフロー)と損益にはズレが生じます。つまり、損益計算書と貸借対照表だけでは“使えるお金=会社の体力”がいくら増えたのかがわからないということになります。

そこで、キャッシュフローの増減額を明らかにするための財務諸表としてキャッシュフロー計算書が作成されます。キャッシュフロー計算書においては「どのような活動にもとづいてどれだけのキャッシュフローの増減があったのか?」を見ることができます。

キャッシュフロー計算書では3つの活動に区分しキャッシュフローの増減を示します

1. 営業活動によるキャッシュフロー=営業損益に関する取引のキャッシュフロー

2. 投資活動によるキャッシュフロー=営業活動以外での資産に関するキャッシュフロー

3. 財務活動によるキャッシュフロー=営業活動以外での負債と純資産の部に関するキャッシュフロー

第1回ということで、財務諸表を構成する主要な3つの書類とその役割を紹介しました。次回は、それぞれをどういう視点から見れば理解が深まるかを紹介します。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

シリーズ:経理を0から学ぶ

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE