■連結経営と言われて久しいが、日本企業の実態は単体経営

世はグローバル化の波に洗われ、多くの日本企業が世界中に進出しています。

しかし、グローバル化の進展に関わらず、日本企業は単体管理が多く、過去多くの企業が子会社を使って粉飾決算に手を染めたり、“損失飛ばし”という損失の付け替えを行ったりしてきました。

日本企業の多くでは、連結経営など行われていないようです。親会社・子会社間取引や関連会社間取引は盛んですが、そこには、残念ながら連結経営の視点は反映されていないのが現実です。

■日本企業の連結経営は会計の連結で終わり、連結マネジメントしていない

私はサプライチェーンマネジメント(以下、SCM)の専門家です。最終顧客から調達までの「モノの流れ」をマネージする業務を構築します。SCMを構築することで、取引先・販社・本社・工場・調達先との連携を適正化し、組織間の壁を低くして効率化することができるのです。

各組織の個別最適を排し、各業務を連結の視点で再構築することが大きな目的ですが、いつも障害になるのが個別組織の利害関係です。同じ会社にいても、各組織は各組織単位で評価されるため、各組織利害で動きます。よってそこでは、連結の視点は希薄なのです。

多くの企業が「わが社は連結経営です」という場合、そのほとんどは会計を連結で統合しているだけに過ぎません。マネジメントやオペレーションが連結管理を前提として行われているのではなく、財務諸表の集計・統合による連結会計集計・統合だけが形式的に行われているといったレベルが大半なのです。

それでは、実態がどうなっているのか、見てみましょう。

■営業は連結で評価されず、単体で評価されるので誰も販社を気にしない

営業組織を連結で見る際、親会社(以下、本社)と販社が分かれていることがあります。国内でも海外でも、販社を設立して、本社または工場から販社に製品を販売する企業はたくさんあるのです。

販社が設立されている場合、本社内の営業組織の有無に関わらず、本社の売上が販社の仕入れになります。連結で見れば、本社の売上は連結子会社に販売しただけで、関連会社間取引でしかないため連結決算上は相殺処理されてしまいます。つまり、連結で見ればグループ外への販売として認められないわけです。

しかし、組織が連結で評価されていない場合、本社の社員は本社単体で評価されます。たとえグループ内であっても、販売してしまえば売上が立ち、利益が計上できるのです。本社単体で評価されるのですから、販社に“押し込み販売”してしまえば予算と売上が達成となり、評価されてしまいます。

ところが、この押し込み販売を受けて販社に在庫が滞留すると、結果的に販社の資金繰りを悪化させたり、不良在庫のたたき売りで利益を削ったり、ブランドを毀損したりするのです。

このように「連結経営」と口で言いながら、実際は単体でしか評価されず、単体でしか行動しない企業は多くあります。

■製造も連結ではなく、工場単位で評価されるので工場の利害が優先される

営業組織側だけでなく、製造側でも同じことが起きます。販売が鈍化していても、工場には工場の予算があります。工場予算を達成するためには、計画通り営業側に注文を出してもらわなければ困ります。本社、または販社の営業組織側に在庫が残ろうが、工場予算を達成するために製造の注文を出させるわけです。

そうすることで工場は準備した原材料や人員を使い、工場稼働率をあげ、工場予算を達成することができます。結果的に、本社や販社に在庫が残りますが、工場の知ったことではありません。売るのは販社の責任ですから、工場にとってはどうでもいいというわけです。

■工場にとにかく無理と責任を押しつけるだけの本社組織・営業組織

逆に、製造組織が犠牲になることもあります。工場に対して発注をすることしかしない本社や営業は、工場の事情を斟酌(しんしゃく)しません。

製造をするといっても、注文があって即製造できるわけではありません。製造するずっと前に、調達に時間のかかる部品や原材料を手に入れておかなければなりません。また、製造能力にも上限があります。そうであるにも関わらず、本社や販社の都合で製造できないほどの急な注文が来たり、逆にせっかく用意した部品や原材料と生産能力がムダになるような注文減・キャンセルが来たりします。

このような無理な製造あるいは不稼働によって高コスト製造になり、利益が悪化していきます。その原因を生んでいるのは本社や販社であるにも関わらず、責められるのは工場です。

■連結経営なんてしていない、視野は本社のみで活動する本社経営陣

販社や工場が不適切な動きをし、在庫が偏在したり、高コスト製造にあったりしても、本社にとっては他の組織の問題です。本社の評価に関係がなければ気にしません。せいぜい文句を言う程度で「他責」です。

連結で見れば、販売連結先や製造連結先は、業績評価上は合算されるにも関わらず、事前に手は打たれません。連結で業績が悪くても、単体で見て評価されるのであれば、自分の評価に関係のない頑張りは意味がないと判断されます。

「まさか、経営をつかさどる役員クラスはきちんと連結で経営を見ているのではないか」と思うかもしれませんが、実際はそうではありません。日本企業は単体評価がほとんどで、役員も連結で評価されることは稀です。

日本企業の現在の取締役のほとんどは、内部から昇進した社員です。役員はそれぞれの出身組織の利害代表になってしまっています。そのため連結で経営を考える経験もスキルも希薄で、連結でマネージするモチベーションはそこにはないのです。

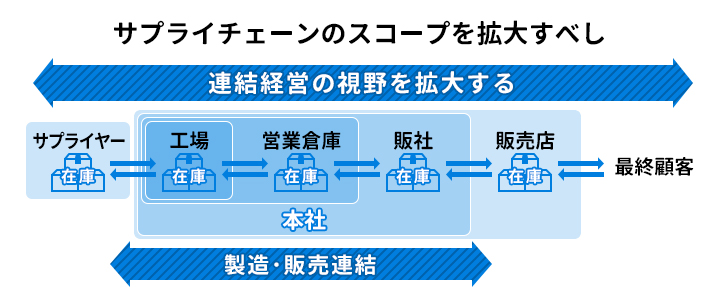

■サプライチェーンの視野を拡大し、連結評価を根付かせるべし

先にも述べたように、SCMを再構築するときは組織を跨いで改革を行います。その際の最大の障害は、単体でしか考えない役員や社員たちの組織利害の衝突です。

もし、企業の永続性を考えるのであれば、最終顧客に販売した時が真の販売であるべきです。販社・本社・工場を連結して、サプライチェーン上の販売と仕入をつないで考え、在庫の適正化・利益の適正配分を行うことが必要になります。その際の評価は連結での評価なのです。

個別組織の最適化・個別組織の評価によって、個別組織の目標達成のみを追うと本来協力すべき組織がお互い対立しあい、全体が崩壊していきます。このような状況に陥らないようにするためにも、企業はサプライチェーンの視野を拡大し、連結評価を根付かせるべきなのです。