くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

powered by FOC

MENU

ここ数年、資格への注目が非常に高まっています。働きながら“朝活”などで資格取得を目指す方や、学校で学びながら他の資格取得を目指す方など背景はさまざまです。語学系の検定や法律関連の資格、あるいは趣味と実益を兼ねた資格取得など、書店には書籍は山積みされていますし、通信教育の案内も数多くあります。

その中で、根強い人気を保っているのが簿記検定です。年間数十万人が受験する日本商工会議所主催の簿記検定がメジャーですが、ほかにも商業学校主催のものや建設業界主催のものなど、幅広いのも特徴です。

さて、今回はその「簿記」について解説していきます。

簿記をざっくり説明すると「会社の事業を”取引”という単位で把握・集計し事業の成果と財政状況を明らかにし、決算書を作成するための技術」であるといえます。

簿記の背景には、会計や税務の知識や“計数管理”の考え方などがあるため、簿記を理解することによるメリットとしては、

・決算書を読む力が身につく

・経営管理のベーシックな技術(経営指標の比較など)が身につく

・原価意識や利益獲得への意識が高まる

などを挙げることができます。

もちろん、簿記検定を取得すれば、その先には税理士や公認会計士などの資格への挑戦をするうえで武器となりますから、キャリアアップへのメリットも大きいものだといえます。

では簿記の仕組みを見ていきましょう。

簿記には「簿記一巡の手続き」とよばれる仕組みがあります。これには、取引の把握から決算書の作成までの会計処理の流れが含まれています。それは以下の通りです。

1.会計上の取引を把握する

2.会計上の取引を仕訳帳に“仕訳”として記帳する

3.仕訳帳から勘定科目ごとに総勘定元帳に転記する

4.総勘定元帳の各勘定科目の残高を試算表という一覧表に転記する

5.決算処理を実施する

6.決算書を作成する

よく耳にする「決算書」はこの流れで作られているわけです。

企業には「事業年度」といわれる会計期間があります。事業年度は最長1年の期間で任意に決めることができますが、多くの会社では1年で、中でも3月決算(4月1日~翌3月31日)の会計期間を採用しています。

その会計期間のすべての取引を集計し、企業の財政状態と経営成績を明らかにする作業を「決算」といい、利害関係者に開示するために作成する文書が「決算書(財務諸表)」です。

簿記の最終目的は、「もれなく、正しい決算書を作成すること」であるといってもいいでしょう。

「取引」という言葉は一般的にもよく使われます。一方で“会計上の取引”とは、会社が事業を遂行する上で会社の内部・外部を問わず発生する出来事のうち、金銭が関わるもの=金銭によって測定可能なものが“会計上の取引”となります。

金銭によって測定可能であるということは、会社の資産・負債の増減や収益・費用の増減を伴うことを意味します。したがって、「自動車の購入契約を結んだ」というケースは、一般的には“取引”成立と考えられますが、契約を結んだだけでは資産などの増減は発生していませんから“会計上の取引”ではありません。

それでは「会社の倉庫が火災で焼失した」という例はどうでしょうか。倉庫は会社の資産のため、決算書にはいくらかの金額で固定資産として計上されているはずです。火災による焼失ということは、その金銭的価値が0になったということになります。

この場合、会計的には、

1.倉庫という固定資産が火災で焼失という原因によって

2.固定資産の価値が0になったという結果をとらえて仕訳します。

そして、このように原因と結果の2つの側面から取引をとらえるのが次で説明する「複式簿記」です。

簿記には「単式簿記」と「複式簿記」の二種類の方法があります。

「複式簿記」では、取引を2つの側面から記録していきます。

1.その取引による結果(事実)

2.その取引の原因(理由)

そして“会計上の取引”の原因と結果を借方(左側)と貸方(右側)にわけて記録されたものを「仕訳(会計仕訳)」といいます。この方法によって、どのような取引で資産が増減し収益や費用が増減したのかを把握することができます。

「単式簿記」の典型例は家計簿や小遣い帳ですが、この場合お金の出入りを記録して残高を把握します。ただ、この方法では現金の残高は把握できますが、支出の用途、光熱費が合計いくらか?とか携帯代は合計いくらか?ということは把握しづらいです。

先述したとおり、複式簿記では、発生した取引についてその取引が発生した原因と結果の両方からとらえる考え方をします。たとえば100万円の売上代金を現金で受け取った場合で考えてみましょう。

この場合、

1.現金売上の発生(原因)によって

2.現金が100万円増えた(結果)と捉えます。

これを複式簿記的な表現をすると、

「売上高(勘定科目)という収益(所属グループ)の発生によって、現金(勘定科目)という資産(所属グループ)が増加した」となります。

この考え方が前述したとおり「複式簿記」の基本です。複式の意味するところは“一つの取引を二元的(多面的)に捉える”であるとされています。そして、このような仕訳を分類するときの項目名が勘定科目です。

勘定科目を大分類で分けると次のとおりとなります。

貸借対照表の勘定科目

・資産の勘定科目

・負債の勘定科目

・純資産の勘定科目

損益計算書の勘定科目

・収益の勘定科目

・費用の勘定科目

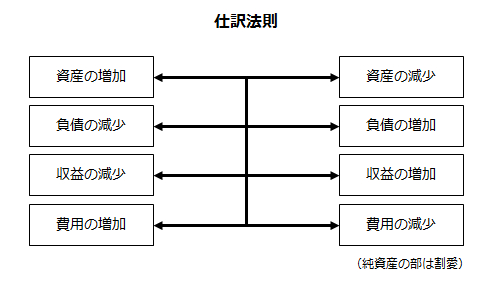

下の図は、簿記を学んだことのある方であればご覧になったこともあるかと思います。これは、勘定科目を借方貸方のどちらかに記入するかを図で示したものです。左側に該当する科目は「借方」に、右側は「貸方」に記載します。

上の図を言葉で説明すると下記になります。

・資産の部の勘定科目:増加は借方、減少は貸方に記入

・負債の部の勘定科目:増加は貸方、減少は借方に記入

・収益の部の勘定科目:減少は借方、増加は貸方に記入

・費用の部の勘定科目:増加は借方、減少は貸方に記入

(純資産の部の勘定科目:増加は貸方、減少は借方に記入)

さきほどの、「100万円の売上代金を現金で受け取った」の例であれば

借方は「資産の増加」、貸方は「収益の増加」となります。

最後に、会計上の取引を仕訳にするまでのプロセスをご紹介します。

1. 会計上の取引を認識・把握する

→得意先訪問のために電車代1,000円を支払った

2. 取引を原因と結果に分類

→電車代を支払って(原因)、現金が1,000円減少した(結果)

3.仕訳法則のどれに当てはまるかを考え借方・貸方を決定

→借方:電車代の支払=費用の増加 貸方:現金の減少=資産の減少

4. 勘定科目の適用

→電車代=旅費交通費 貸方=現金

この結果、作成される仕訳は次の通りです。

このような仕訳が積み重なって決算書が作成されていきます。今回は仕訳の作成までを、簿記の基本としてお送りしました。次回は決算について解説していきます。

FOC経理アウトソーシングは、経理に関連した業務全般の問題、課題を把握・整理したうえで、最適な業務運用をご提案、実行いたします。また庶務業務、給与計算業務も含めたトータルサービスもご提供しております。この効果として経理担当者は、本来やるべき業務に集中することができます。

サービスの特徴

FOCは、30年/1,000社以上のノウハウを活かし、御社のコア業務の生産性向上、バックオフィス部門のコスト削減に貢献します。

ライタープロフィール

くもと編集

マーケター兼編集者

FOC 当コンテンツの編集者。

宝飾業界と広告会社を経て2008年 FOC入社。営業や制作ディレクターを経験し、現在はWebマーケティング担当兼当コンテンツの編集を担当。

「FOCのサービスに直接関係のない記事であっても、読んでくれた方の役に立つ情報をお伝えしていきます。」

関連シリーズを見る

シリーズ:経理を0から学ぶ

関連記事を見る

タグから探す

人事・総務・経理部門の

根本的な解決課題なら

芙蓉アウトソーシング&

コンサルティングへ

SERVICE

私たちは、お客様の

問題・課題を解決するための

アウトソーシングサービスを

提供しています

30年にわたり1,000社の人事・総務・経理など管理部門に対してコスト削減、業務効率化の支援をしてきたFOCだからこそできる、ソリューションをご提供します。

アウトソーシング・BPOの枠を超え、クライアントの本質的な課題解決のために、最適なサービスを提供します。

CLOSE